链上保险与风险转移:DeFi未来发展的核心拼图

DeFi领域的安全危机

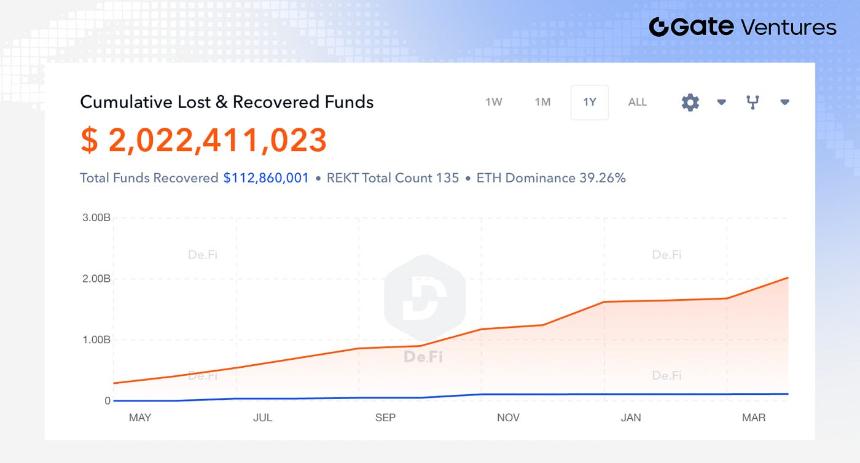

过去一年,DeFi领域累计损失已高达20.2亿美元,最终可追回的资金仅约5%。这一规模相当于Curve Finance TVL的约1.1倍,显示出安全事件对行业资本基础的影响。

自今年3月以来,DeFi领域接连发生多起安全事件:

- Solv Protocol因mint()函数中的重复铸造漏洞损失273万美元;

- Venus Protocol在BSC上因供应补充校验缺口被绕过,造成218万美元坏账;

- Resolv Labs因私钥泄露被非法铸造约8,000万美元无抵押USR,最终造成约2,500万美元资金损失;

- Drift Protocol发生2026年最大规模攻击,损失超过2.8亿美元。

传统金融与DeFi的对比

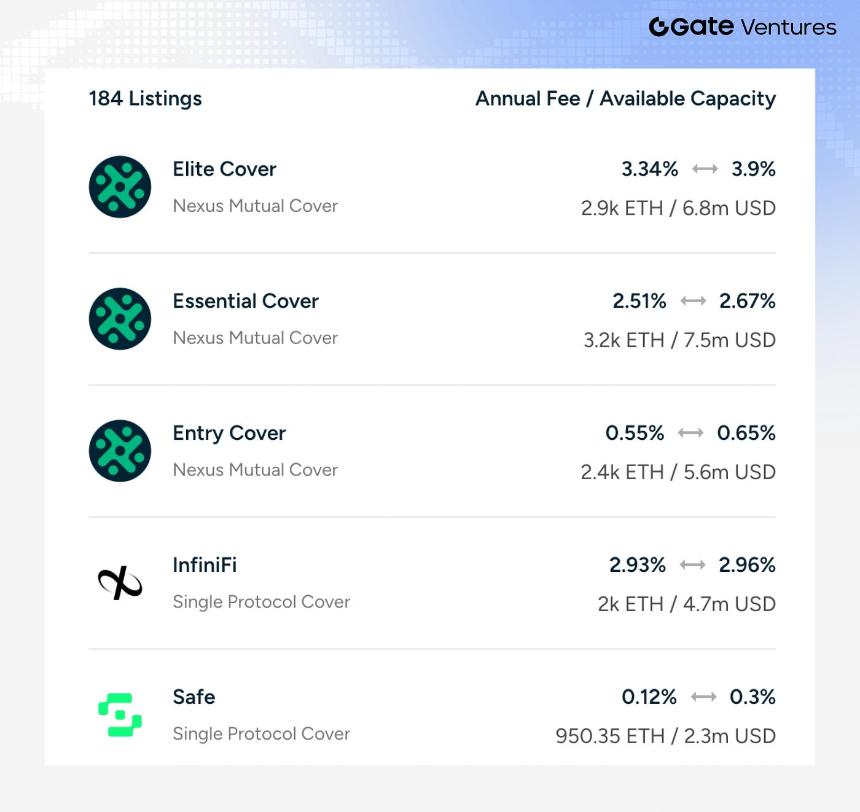

传统金融体系依赖一套完整的风险转移机制,包括银行存款的FDIC保障、证券账户的SIPC兜底和机构交易的信用衍生品对冲。相比之下,链上保险产品的保费规模不足DeFi TVL的1%,两者之间的鸿沟显示了市场机会。

DeFi保险的难点

1. 风险难以精算,传统保险定价框架难以直接适用。

DeFi面临的风险类型高度复杂和异质,缺乏足够长周期的历史赔付数据,使得传统依赖长期损失分布与事故频率的精算模型难以有效发挥作用。

2. 效率资本偏低,难以与DeFi收益补偿相比。

保险业务本质上预先锁定大量准备金,以覆盖潜在的赔付责任;但在DeFi生态中,用户与流动性提供者往往更倾向于将资金配置到能够持续产生更高收益的策略中。

初步雏形的保险/风险生态

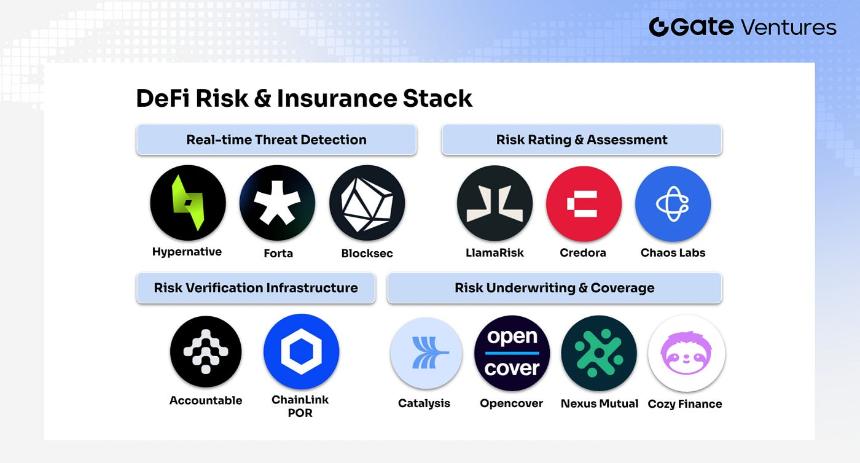

尽管存在缺陷,我们已经在观察保险/风险生态的初步雏形:

- Nexus Mutual这类真正承接风险转移功能的承保资本池;

- Catalysis、OpenCover嵌入机制与产品路径清洗;

- Credora、LlamaRisk等提供的风险评级;

- Accountable等提供的风险验证;

- Hypernative、Blocksec等提供的实时风险检测能力。

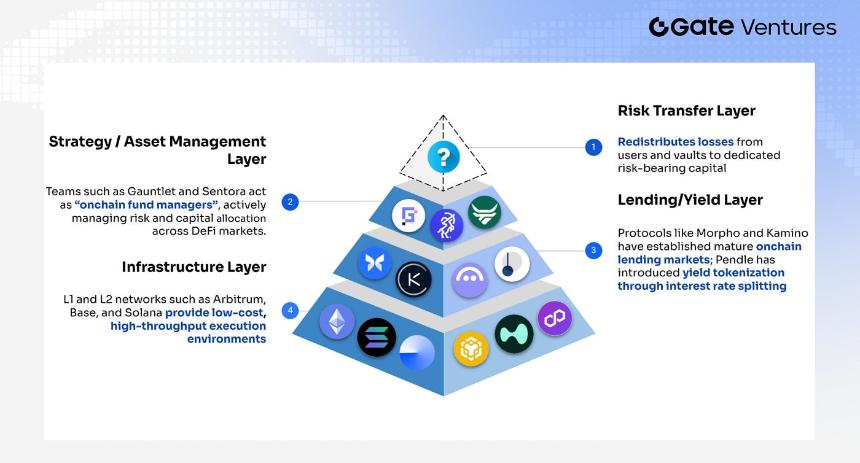

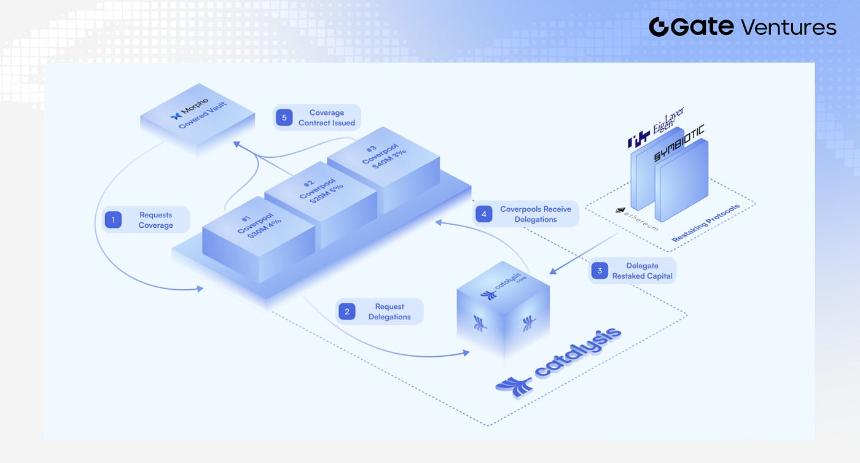

承保/核保层的设计

催化保障的核心设计是把风险直接嵌入DeFi金库,使成为资产配置路径的一部分。用户把资金存入金库时,就已经自动获得对应的风险保护。

风险评估层

市场上已出现数个关注DeFi风险评估的机构,分别从信用评分、可验证数据基础设施与动态参数模拟三个不同方向切入。

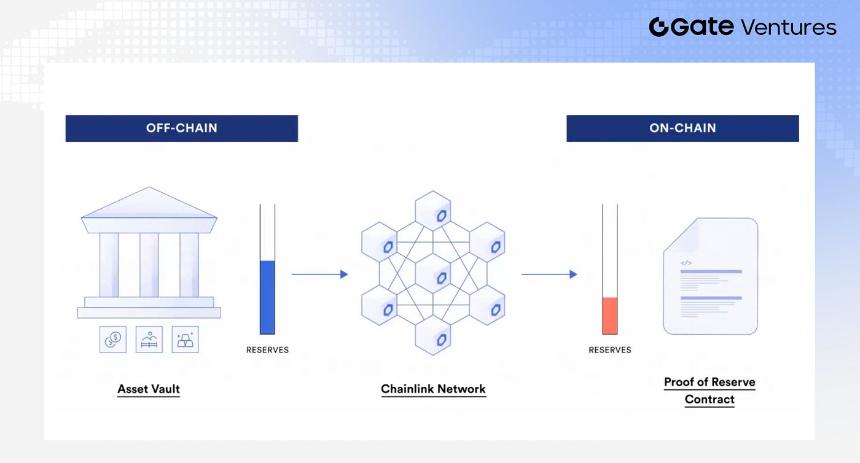

验证层

验证层要解决的是链上数据的真实可信问题。较具代表性的验证基础设施主要包括Chainlink Proof of Reserve与Accountable。

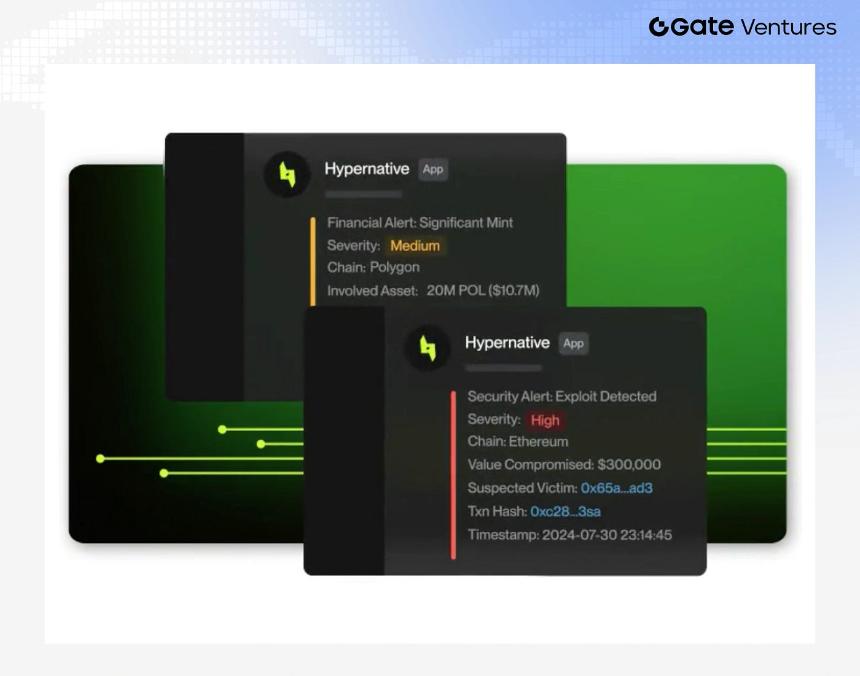

风险指导层

风险监测层解决的关键问题是攻击是否能够在被及时发现并爆发之前造成损失。Hypernative利用机器学习、交易模拟、图谱分析与内存池监控,从多个维度持续追踪异常活动。

展望

DeFi保险市场若要真正走向规模化,至少有几项核心问题需要解决。首先,承兑的资金目前普遍偏低,吸引力明显不足。其次,保险层要真正发挥作用,前提是承保资金池本身必须足够大。第三,当前DeFi协议在系统设计层面的“止损结构”仍明显不足。第四,DeFi基础技术结构仍然大量存在“未知的未知”,这决定了链上协议仍然面临不断的新型攻击面。