Coinbase Q1净亏损近4亿美元,USDC成救命稻草

Coinbase Q1财报数据惨淡

5月8日,Coinbase公布了2026年第一季度财报。尽管首席执行官Brian Armstrong在财报电话会上表示,“面对加密交易市场的疲软,Coinbase仍在可控范围内出色地完成了任务”,但核心财务数据却难以掩盖其经营困境。

财报显示,Coinbase 2026年Q1总营收为14.1亿美元,同比下降31%,环比下降21%,未达市场预期;净亏损高达3.941亿美元,连续两个季度出现亏损(注:2025年Q4净亏损6.667亿美元)。受此影响,Coinbase(NASDAQ: COIN)当日盘中一度跌超5%,但收盘时收回所有跌幅,报201.16美元。

加密市场疲软是唯一原因吗?

市场对Coinbase短期业绩的担忧在其股价波动中显露无疑。Coinbase将亏损的主要原因归咎于加密市场的疲软,但从财报中可以看出更多潜在问题。

有分析师指出,Coinbase Q1净亏损受到其持有加密资产账面减值的影响。财报显示,投资用途的数字资产损失达4.82亿美元。然而,即使不计入这些非营业支出,Coinbase 2026年Q1的营业收入仍为负,亏损2140万美元。

经纪业务收入下滑,用户流失显现

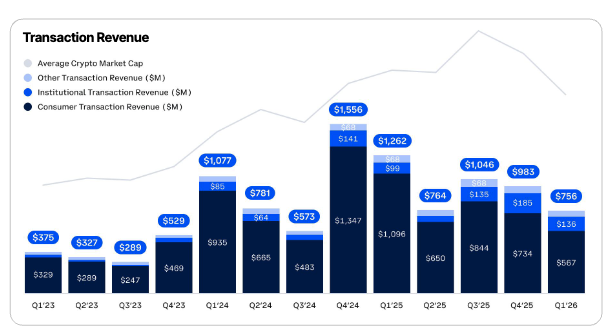

Coinbase的核心收入来源——经纪业务(即为散户和机构客户提供数字资产交易中介服务)表现不佳。2026年Q1,Coinbase交易收入为7.56亿美元,其中散户贡献的交易收入为5.67亿美元,同比下降48.2%,环比下降23%,已回到2024年的水平。

这表明,在加密市场下行的情况下,Coinbase正面临用户流失的威胁。尽管Coinbase声称其加密货币交易市场份额创历史新高,但这一数据包含衍生品和预测市场等新产品,并未反映现货市场的实际情况。

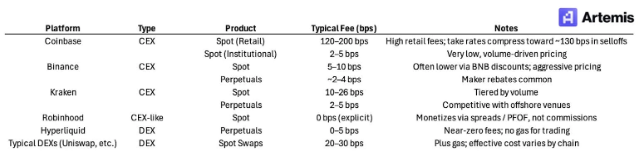

竞争加剧,合规性优势不再

Coinbase的核心竞争力曾在于其在美国市场的合规性,但如今这一优势正在减弱。随着监管环境的变化,已有超过10家交易所获得牌照,允许向美国用户提供加密交易服务,如Robinhood、Kraken和Binance.US等。

这些竞争对手普遍收取更低的手续费,吸引散户用户。Brian Armstrong在电话会上回应称,“客户选择我们并非因为我们收费最低,而是因为我们能提供满足他们需求的产品。”然而,随着Hyperliquid等去中心化交易所(DEX)的崛起,Coinbase在代币丰富度和上币速度上的劣势也愈发明显。

裁员与转型:Coinbase的自救之路

面对市场疲软、现货交易下降和用户流失等挑战,Coinbase正在寻求转型。Brian Armstrong表示,Coinbase正从“专注于现货的加密货币平台”转型为一个涵盖衍生品、股票、大宗商品和预测市场合约的“万物交易所”。

这些新产品均在2026年初上线,据Coinbase披露,衍生品年化收入超2亿美元,预测市场年化收入超1亿美元。然而,这些新产品的实际收入在财报中并未单独列出,可能被混入其他收入项。

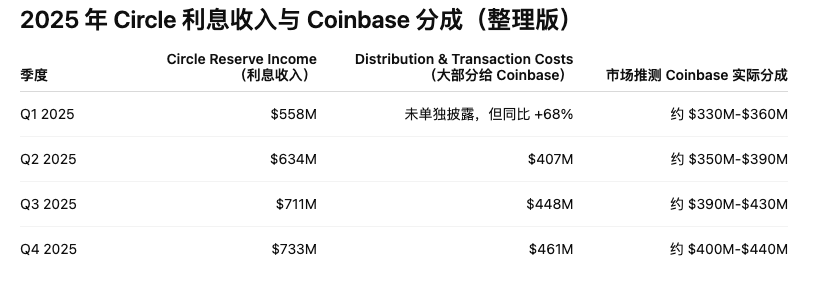

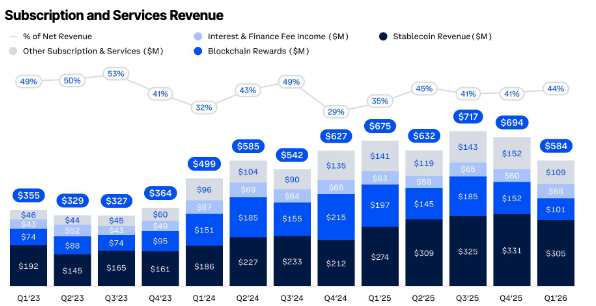

USDC:Coinbase的“印钞机”

尽管核心业务表现不佳,Coinbase仍有Circle的支持。2026年Q1,Coinbase稳定币收入达3.05亿美元,同比增长10%,成为第二大收入来源。

根据Coinbase与Circle的收益分成协议,Coinbase获得其平台上USDC产生的全部利息收入,平台外USDC产生的利息收入则由双方平分。CFO Alesia Haas强调,分销合同每三年自动续约且永不终止。

此外,Coinbase在AI和智能体支付领域大力推广USDC,其x402协议处理了超过1亿笔支付,其中99%以上的交易使用USDC完成。未来,若USDC在AI Agent交易结算中占据主导地位,将为Coinbase带来巨大经济价值。