AI智能体身份验证新时代:KYA标准之争与监管动向

AI智能体进入自主执行时代,身份验证成关键问题

本报告由 Tiger Research 撰写。AI 智能体已经能自己签合同、自己付款、自己做交易。但有个问题没解决:你怎么知道对面那个智能体到底是谁?这篇文章梳理 KYA 标准之争里四个玩家的不同打法,以及监管已经走到哪一步。

核心要点:KYA标准的重要性与应用场景

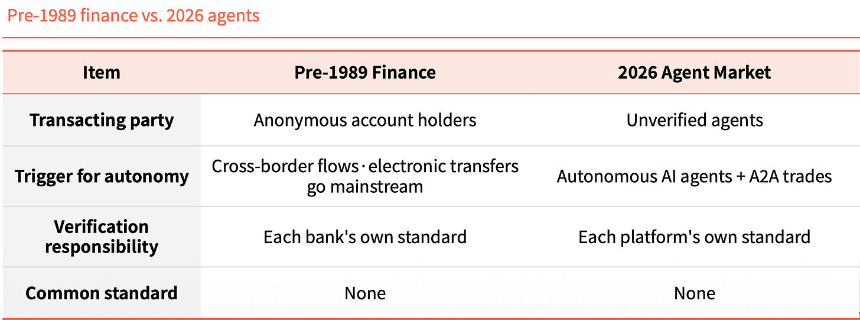

AI 智能体进入自主执行合约、支付和交易的时代,但市场上还没有统一的标准来验证身份。在 A2A(智能体对智能体)场景下,KYA 开始比 KYC 更受关注。

KYA 不是处处都需要。在 Google、OpenAI、Coinbase 这种中心化平台内部,现有的 KYC 就够了。真正需要 KYA 的,是独立部署的智能体接入 DEX、A2A 支付、商户支付的时候。

标准之争:四大玩家的不同路径

标准之争已经开始。ERC-8004、Visa TAP、Trulioo、Sumsub 分别从链上、支付网络、合规认证、风险检测四个方向切入,路径完全不同。

监管动态:全球范围内的身份管理优先项

监管已经动了。欧盟 AI 法案、美国 NIST、新加坡国家级框架都把智能体身份管理列为优先项。2019 年 FATF 旅行规则决定了哪些加密交易所活下来,KYA 这次大概率剧本重演。

为什么是现在:KYC的历史与KYA的必要性

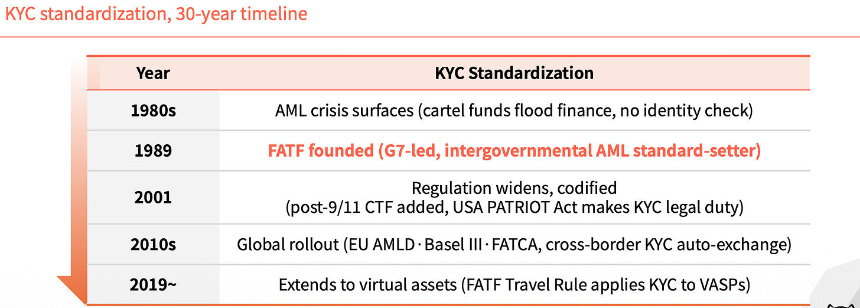

1989 年之前,全球金融没有统一的身份标准。这个空白让毒资和黑钱很难被追到源头。直到那年 FATF 成立,KYC 才成为金融业的硬性要求,把非法资金挡在了门外。

之后三十年,KYC 的影响一层一层扩展。2001 年 911 之后加上反恐融资条款,美国《爱国者法案》把 KYC 升为法定义务。2010 年代欧盟 AMLD、巴塞尔协议 III、FATCA 陆续落地,跨境 KYC 信息开始自动交换。2019 年 FATF 旅行规则把 KYC 延伸到虚拟资产服务商。

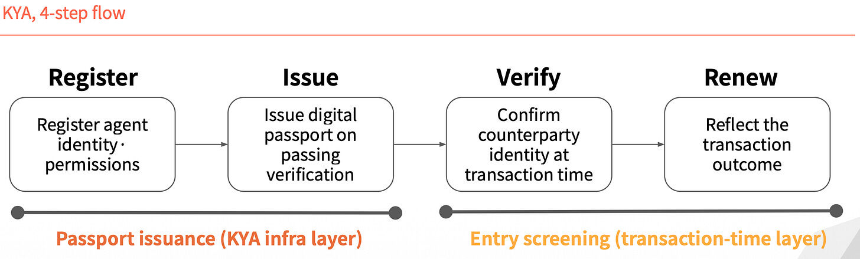

KYA的运作机制与流程解析

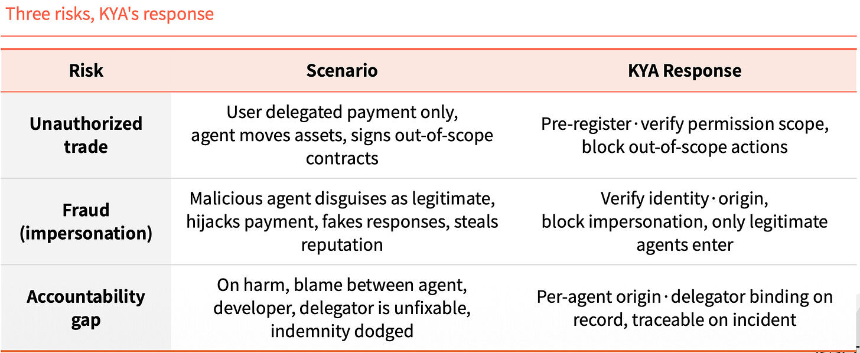

KYA(Know Your Agent)是一层信任机制,提前把智能体的来源、权限和责任归属验证清楚。

跳过这一步,三种风险会同时冒出来。第一种是越权交易:用户只授权了支付,智能体却挪动资产、签下范围外的合同。第二种是身份伪造:恶意智能体伪装成合法的,劫持支付、伪造响应、盗用信誉。第三种是责任真空:出事之后,智能体、开发者、委托方互相甩锅,赔偿无从追究。

KYA的应用场景与运作流程

KYA 要在哪里运作不是哪儿都需要。中心化平台内部其实不太需要 KYA。用户做了 KYC,平台自己也兜底,整条链路是闭环的。

需要 KYA 的,是走出平台之后的开放环境。智能体要去对接 DEX、做 A2A 支付、付款给商户。这时候没人兜底,也没人能替它担保。

四个玩家的标准争夺战

标准之争里目前有四个玩家,路径完全不同。

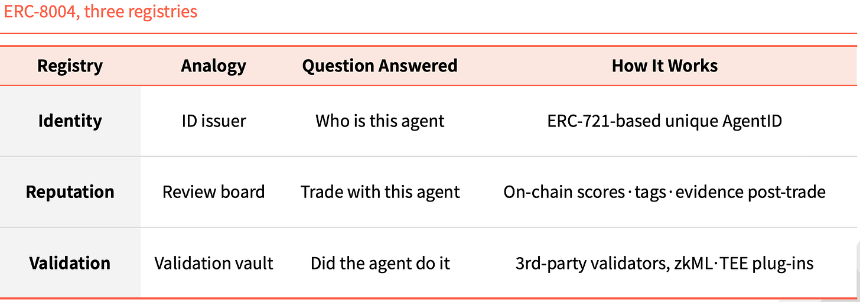

- ERC-8004:把身份做成 NFT,走的是纯链上路线。

- Visa TAP:用支付网络打包,给智能体签发一张身份凭证。

- Trulioo:借鉴SSL证书模式,提出DPA(Digital Passport Authority)。

- Sumsub:不发证,而是盯异常行为,重新验证背后的人。

监管落地前的时间窗口

2019 年 FATF 旅行规则一出,VASP 行业立刻分裂。能扛住 KYC、AML 基础设施成本的活下来,扛不住的关门或者搬到监管宽松的地方。

监管不是终点,是分水岭。KYA 这次的剧本可能一样。欧盟、新加坡、美国已经在抢领先位置。

未来展望:KYA市场的多赢格局

标准之争的真正变量不是技术,是组合。主要玩家已经进入合作和组合阶段。接下来谁跟哪些商户、支付网络、KYC 客户群配对,决定了每个细分市场的归属。

这个市场不会有单一赢家。