Strategy Q1财报:账面亏损144亿美元,或考虑出售比特币支付股息

Strategy的Q1数字账本:账面净亏损125亿美元,不排除出售BTC支付股息可能性

今天凌晨,Strategy 2026年Q1财报电话会议正式落幕,Q1财报正式发布。由此,这一手握81.83万枚BTC的“行业心脏”的真实运转情况也再一次暴露于市场面前,净亏损125.4亿美元的数字背后,是BTC价格一度跌至6.2万美元左右、是6.34万枚BTC的持续增持、是STRC规模增至85亿美元。

当然,财报及Michael Saylor对外发言最惹人遐想的部分,还是关于“Strategy或出售部分BTC以支付股息”的相关说明。或受此消息影响,尽管Q1表现不及市场预期,但资本市场反而予以看好,Strategy股价小幅上涨3%。

Odaily星球日报特将Q1财报内重点及后续潜力点总结整理如下。

重点一:卖出BTC不再不可能,而是可选项

细看Q1财报及电话会议内容,Strategy在业务前瞻性声明和KPI说明中反复提及——“如果可转债到期或被赎回而未转换为普通股,公司可能需要出售普通股或比特币以产生足够现金来履行这些义务。”

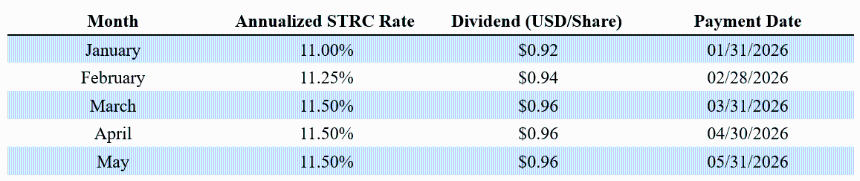

截至Q1末,Strategy长期债务净额81.7亿美元,优先股赎回价值100亿美元,现金仅22.1亿美元。同时公司需要持续支付优先股股息(当前STRC年化利率11.5%),且已开始通过发行普通股来为股息融资。如果后续BTC价格持续承压,由此导致融资窗口受限,卖币偿债将从理论假设成为现实可能,届时必将对市场产生传导影响。

Strategy创始人Michael Saylor表示,“此举只是为了向市场传递一个信息,即这一模式(指验证比特币资产可在企业财务体系中支持股东回报)已经实现”。

值得一提的是,区别于传统公司的“KPI指标”,Strategy自创了一套KPI体系,其中包括:BPS(每股比特币)、BTCYield(9.4%)、BTC Gain(63,410枚)、BTC$ Gain(BTC美元收益49.7亿美元)(Odaily星球日报注:以上数据截止时间为5月3日)。但免责声明中,其也同时指出,这些指标不考虑债务、不考虑优先股的优先清偿权、不代表投资回报率、不代表公允价值收益,且“BTC美元收益可能为正的同时公司正在录得巨额公允价值亏损”。事实上Strategy的Q1业务表现佐证了这一机制:KPI显示49.7亿美元BTC美元收益,但GAAP口径下录得144.6亿美元未实现亏损。这套KPI的核心功能是维持资本市场叙事,而非反映真实财务状况。直接点说,“丧事喜办”或者“换个说法报喜不报忧”是Strategy在资本市场上的惯常手法了。

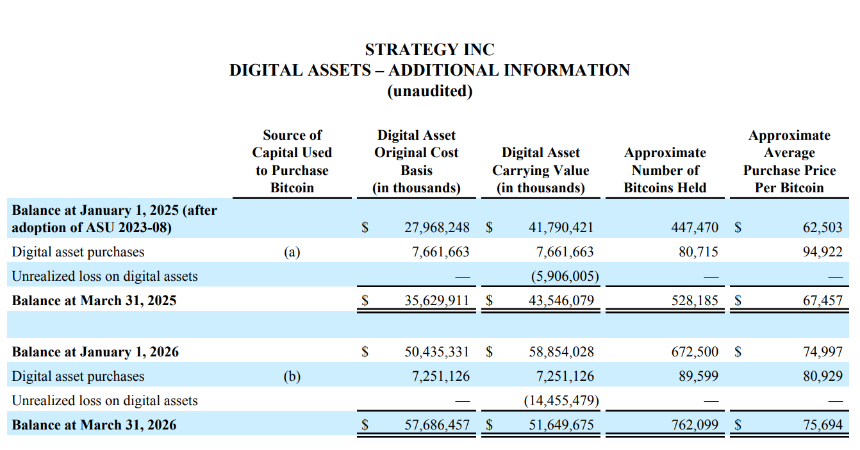

截至2026年5月3日,Strategy持有818,334枚比特币,年初至今增长22%。但Q1财报录得净亏损125.4亿美元,几乎全部来自数字资产的未实现亏损(144.6亿美元);818,334枚BTC的总成本基础为618.1亿美元,对应平均买入价约75,537美元/枚。值得一提的是,得益于市场的近期反弹,Q2浮盈规模为83亿美元。

重点二:Q1花72.5亿美元买BTC,但BTC季末账面价值缩水72亿

单纯从买卖数字来说,Strategy的Q1账单勉强当的上一句“不亏不赚”。

财报数据显示,Strategy Q1购入89,599枚BTC,花费72.5亿美元,均价约80,929美元。但由于BTC下跌,数字资产的账面价值从年初的588.5亿美元降至516.5亿美元,净减少约72亿美元。

不得不说,在熊市中不断加杠杆(融资+股息)持续抄底BTC,这样的结果已经算是相当不错了。

重点三:AI对Strategy的冲击客观存在,软件业务收入完全边缘化

名义上,Strategy仍对外坚称自己是一家“AI驱动的企业分析软件公司”,这一点,从其营收结构中存在的软件订阅服务收入、授权收入、产品支持收入等可见一斑。

但从结构对比来看,Strategy Q1软件总收入仅为1.243亿美元,毛利仅为8,335万美元;对比高达641亿美元的BTC持仓市值,500多倍的季度收入差距明确地告诉市场:在AI大发展时代,与AI稍有沾边的软件业务已然彻底被边缘化了。

重点四:STRC成最亮眼业务,9个月市值达85亿美元

作为Strategy的“融资利器”,STRC的市场表现在跌跌不休的熊市堪称“救命稻草”。

目前,STRC(可变利率系列A永续优先股)在短短9个月内规模已经升至85亿美元,成为全球市值最大的优先股。年初至今,Strategy通过STRC募集了55.8亿美元,增长率达189%。

此外,Strategy表示STRC的夏普比率达到2.53,波动率仅3%,日均交易量达3.75亿美元。这意味着,借助STRC这一低波动、高收益、高流动性的固收类产品,传统金融市场出现了一种新的BTC储备背书资产。

重点五:Q1、Q2融资结构大转型,STRC成融资主力军

在财报中,Strategy的Q1完成的73.7亿美元融资中,MSTR普通股ATM贡献了53亿美元,STRC贡献了20.7亿,二者占比约为72%对28%;但在进入Q2(4月1日至5月3日)后,这一结构迎来了反转——STRC贡献了35.1亿美元的融资额度,MSTR仅为8.1亿美元。

这意味着普通股的融资缺口越来越小,Strategy越来越依赖提供固定收益的优先股来维持资金保有量,借此持续推动BTC增持。

另外,或许是考虑到STRC的亮眼表现与强大的资金吸引力,Strategy还在传统金融市场力推这一“理财型固收产品”,目前该公司发起了STRC半月股息支付投票提案,致力于缩短股息支付周期,借此吸引更多资金参与购买。

重点六:Strategy首次出现历史收益累积赤字

传统金融市场中,留存收益是衡量一家公司财务状况优劣的重要指标,即该公司从成立至今所有净利润减去所有分红后的累积结果。换句话说,就是一家公司的“钱袋子”。

从1989年成立,到2025年底,三十多年的经营积累下来,Strategy彼时账上还有63.2亿美元的累积利润;但到了今年第一季度末,这一数字已经由正转负,反而留下了64.7亿美元的累积赤字。

这是ASU 2023-08准则(Odaily星球日报注:该准则要求,2025年起上市公司必须按公允价值计量BTC,价格变动直接计入损益表)的直接后果,但从传统金融市场常用的GAAP角度来看,Strategy成立三十多年以来的历史累积利润已被一个季度的BTC下跌彻底抹去。

当然,有跌自然有涨,如果BTC后续价格涨回来,这一数字还是能够由负转正的。这一指标也再次凸显了加密资产相较于传统金融资产的高风险、高波动性。

重点七:STRC为中心的DeFi生态正在建设中

Strategy Q1财报提到,Apyx和Saturn等DeFi协议吸收了超过2.7亿美元的STRC资产;1.5亿美元的STRC资产被Prevalon、Strive和Anchorage等上市公司纳入企业资产储备库。

换句话说,STRC正在从单一的优先股融资工具,演变为一种加密货币市场链上生态的基础抵押资产。如果后续STRC对于资本市场以及加密生态的吸引力持续增加(Odaily星球日报注:无论是传统金融市场还是加密市场,固定收益在理财赛道都相当有吸引力),STRC将逐渐超越MSTR(传统优先股)。

当然,有得必有失,STRC的比重增加后,对于Strategy的股息偿付能力要求更高,对于市场的风险传导波及范围会更广。

重点八:税收抵扣额度存在,但未来10年都用不上

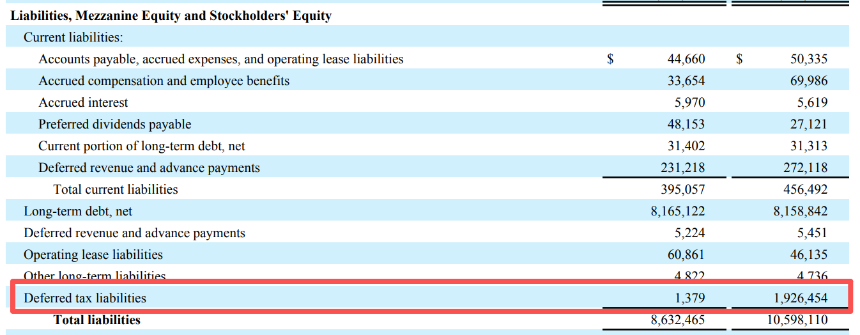

除去业务面上的数据信息,Strategy Q1财报还提及了递延税负债出现的剧烈变动。

据表格数据,Strategy的递延税负债从年初近19.3亿美元骤降至Q1末的仅138万美元,几乎清零。

换句话说,此前Strategy因业务利润浮盈而存在一笔近19.3亿美元的“预提税单”,但由于BTC下跌带动的业务亏损,该公司的资产损益表将这笔并未缴纳的税款记为了“所得税收益”。此外,Strategy Q1的144.6亿未实现亏损理论上还将抵扣一部分税,即该公司因业务亏损导致应缴税款减少,由此产生“税盾”。

但问题在于,这一能够抵扣税款的税盾只有在Strategy未来确实有应税利润的时候才有效,但其又表示,预计十年以上不会有应税利润。换句话说,Strategy因为BTC下跌获得了19亿的“税收抵扣好处”,但由于未来因应税利润不存在,所以这个好处大概率享受不到了。

最后,除去购买Strategy相关股票以外,预测市场上关于“Strategy年底前是否将出售比特币”的押注事件已上线,目前“是”的概率暂报44%。