美联储重磅「缩表」论文深度解析:规模、路径与市场影响

美联储主席提名听证会:沃什的货币政策主张

北京时间周二晚间10时,美国参议院银行委员会将就凯文·沃什的美联储主席提名举行听证会。这是沃什首次在国会山正式场合系统阐述其货币政策主张。沃什长期以来对美联储资产负债表的庞大规模持批评立场,此次听证会或将成为其相关主张的重要表达窗口。

论文核心价值:打破市场惯常认知

自2025年末以来,美联储资产负债表的走向一直是全球金融市场关注的核心议题。在此背景下,美联储理事斯蒂芬·米兰联合三位联储经济学家发布工作论文《缩减美联储资产负债表用户指南》,并于2026年3月26日借迈阿密经济俱乐部主题演讲之机,系统阐释了联储缩表的战略逻辑与潜在路径。

论文的核心价值在于打破了市场的惯常认知。过去,市场普遍认为「联储缩表的天花板就是准备金耗尽」。但论文指出,准备金需求本身可以被政策塑形——通过一系列监管与操作框架的调整,美联储完全有可能在维持「充足准备金」框架的前提下,实现资产负债表的显著瘦身。

中信证券解读:技术性选项具备可行性

中信证券研究团队随后进行了深度解读,判断放宽LCR标准、改革SRP、升级Fedwire等技术性选项具备一定现实可行性;但准备金分层、改革TGA和外国逆回购池等方案则相对理想化。整体而言,缩表进程不太可能改变全球央行购金的底层逻辑,中信证券仍维持美联储今年下半年降息25个基点的判断。

米兰的理由清单:为何要缩表

在迈阿密的演讲中,米兰开门见山地提出了缩减美联储资产负债表的多重理由:

- 降低市场扭曲:联储资产负债表规模过大,对资金市场形成不必要的干预,加剧了金融中介脱媒化问题。

- 控制财务风险:大规模资产持有意味着更大的市值损失敞口,同时导致缴纳国库利润(汇款)的波动性上升。

- 守护货币财政边界:庞大的资产负债表客观上使联储介入信贷资源配置,模糊了货币政策与财政政策的界限。

- 保留政策弹药:若下一次零利率下限危机来临,联储需要通过扩表来提供宽松空间。

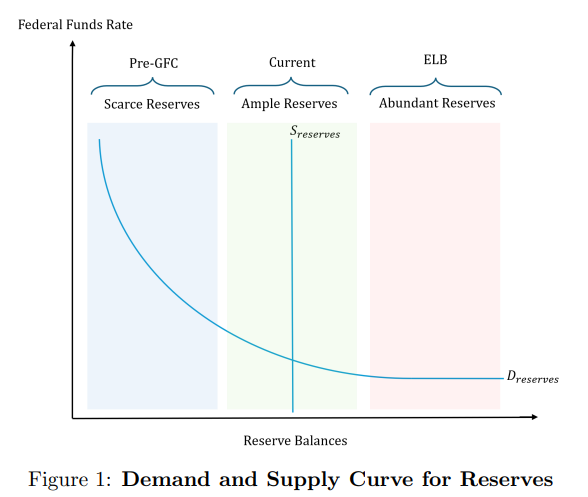

关键诊断:卡住缩表的是「需求」而非「供给」

论文的突破在于将视角从「供给端」转向「需求端」。论文指出,准备金需求并非由支付结算活动「自然决定」的外生约束,而是被监管规则、监督执行口径以及联储自身的操作框架共同人为抬高的——米兰在论文中将这一现象称为对联储资产负债表的「监管主导」(regulatory dominance)。

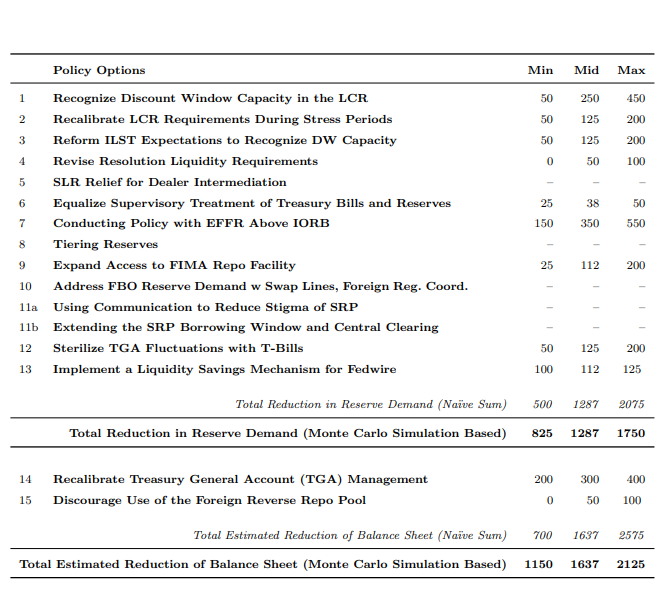

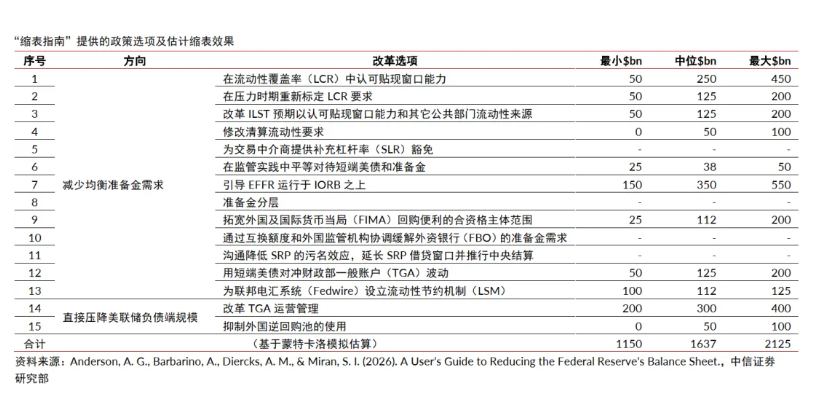

可以缩多少:1.2万亿至2.1万亿美元的量化估算

论文以2026年3月11日联储H.4.1报表数据为基准,彼时联储总资产约为6.646万亿美元。负债端结构分解如下:准备金约3.073万亿美元,流通现金2.390万亿美元,财政部一般账户(TGA)约8060亿美元,外资逆回购池约3250亿美元。

怎么缩:15项选项的「菜单式」分析

论文将15项政策工具分为两大类,逐一给出效果区间估算与执行前提。

沃什的信号:从技术论文到政策预期

理解这篇论文,不能脱离联储人事背景。市场普遍预期,沃什将接任美联储主席。沃什长期以来对QE以来的联储扩表政策持批评态度,曾多次公开表达缩减资产负债表的政策偏好。

中信解读:哪些可行,哪些偏理想化

中信证券研究团队从现实可行性角度,对15项政策选项进行了系统评估,得出以下核心判断:

- 具备现实可行性的选项:放宽LCR标准、改革常备回购工具(SRP)、升级Fedwire等支付系统、ILST监督口径调整。

- 偏激进或需外部配合的选项:准备金分层付息、TGA管理改革、外资逆回购池压降。

市场影响:波动性上升,但不改降息逻辑

中信证券认为,美债目前更适合交易性机会,短债或优于长债。对股票市场的影响,缩表从货币供给与组合平衡效应两条路径对实体经济产生收缩效应,但可以通过降低联邦基金利率加以对冲。美股或可等待回调窗口以寻找更厚的安全边际。对黄金市场的影响,缩表改革不太可能实质性改变全球央行增持黄金的战略逻辑,后者的驱动力更多来自地缘政治重构与美元储备多元化趋势。黄金仍具备中长期配置价值。