香港稳定币「起跑」:从牌照到生态,真正的挑战才刚刚开始

首批牌照落地:汇丰与渣打领衔起步

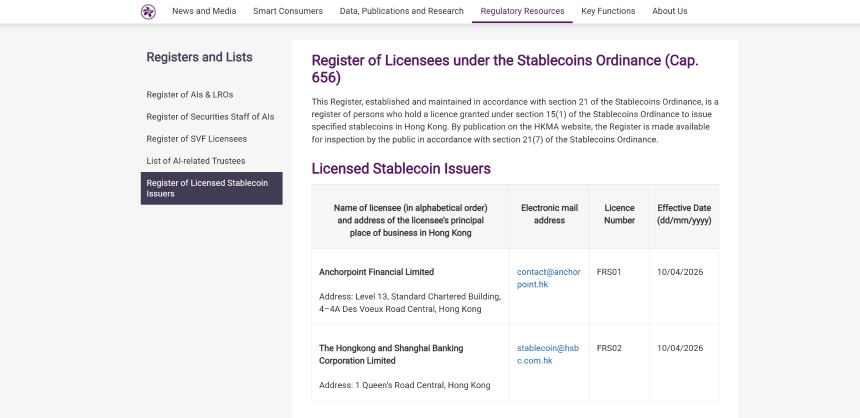

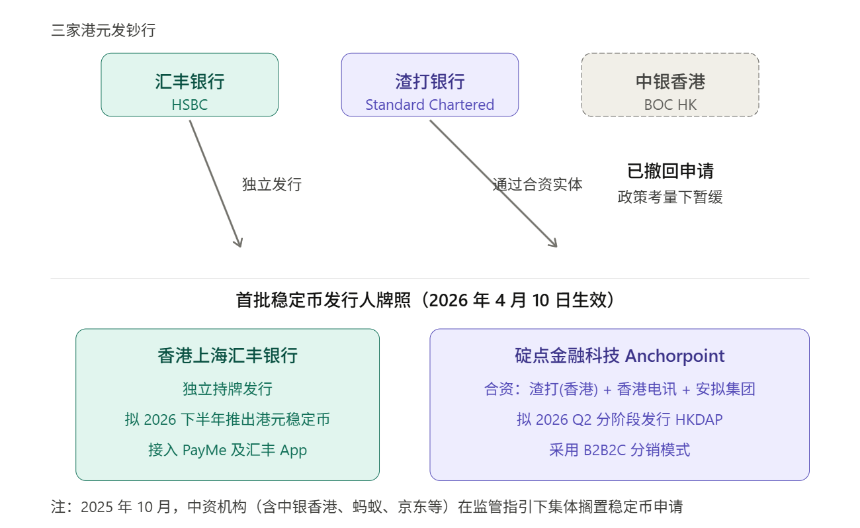

2026年4月10日,香港金管局正式向碇点金融科技有限公司、香港上海汇丰银行有限公司授予首批稳定币发行人牌照。至此,香港成为全球率先完成「立法—审查—发牌」完整制度闭环的金融中心之一,标志着稳定币监管从政策设计迈入持牌运营阶段。

在铺天盖地的新闻中,一个耐人寻味的信号引起了广泛关注:首批获得牌照的两家机构中,一家是汇丰独立持牌,另一家碇点金融则是由渣打银行(香港)与香港电讯、Animoca Brands共同成立的合资实体。换句话说,汇丰和渣打这两家香港三大发钞银行中的两家,成为了首批入场者。

从「发钞行」到「稳定币发行人」

实事求是地说,首批牌照花落汇丰和渣打并不令人意外,但这一选择背后释放的政策信号值得深入解读。这需要回到香港特殊的货币发行体系。香港现行纸币体系主要由商业银行负责发行,除10港元由港府(金管局)直接发行外,其他面额的纸币均由三家发钞银行发行,分别是汇丰、渣打和中银香港。

换句话说,在货币与金融基础设施问题上,香港长期接受的是一种明确的制度安排:由高度受监管的商业机构承担前台发行职能,监管部门则通过规则、储备与审慎要求,对体系稳定性进行把控。在此框架下,首批稳定币牌照优先交给汇丰以及渣打牵头的合资体,延续了「先由最稳妥的主体起步」的思路,与香港自身的货币传统一脉相承。

对于一个刚刚进入制度化阶段的新品类来说,首批发牌求稳、求可控、求不出错,本身是金融监管非常正常的路径选择。

中银香港缺席的背后

然而,三大发钞行中为何中银香港缺席?这显然不只是简单的资质或能力问题。事实上,中银香港在2025年8月至9月一度被视为首批申请的积极参与者,直到2025年10月,中央层面的联合表态进一步明确了政策边界,对民营稳定币尤其是人民币挂钩稳定币的发行形成了更强约束。原本计划参与的部分中资机构(包括中银香港、交银香港、建行亚洲,以及蚂蚁、京东等大型互联网企业),也随之搁置了相关计划。

合规重要,但「牌照」≠「生态」

在分析香港稳定币的前景时,一个绕不开的参照系是香港虚拟银行的发展历程。2019年,金管局向8家机构发出虚拟银行牌照,彼时市场期待颇高;到了2024年,金管局发布检讨报告指出,当前虚拟银行牌照数量已属合适,暂时不会再发新牌。

这件事揭示了一个现实问题:在一个已经拥有成熟利润池、客户关系和清算通道的金融体系里,制度开放与市场跑通之间往往还隔着很长一段路。说白了,牌照能解决准入问题,却解决不了用户习惯、场景覆盖、商业效率与网络效应的问题。

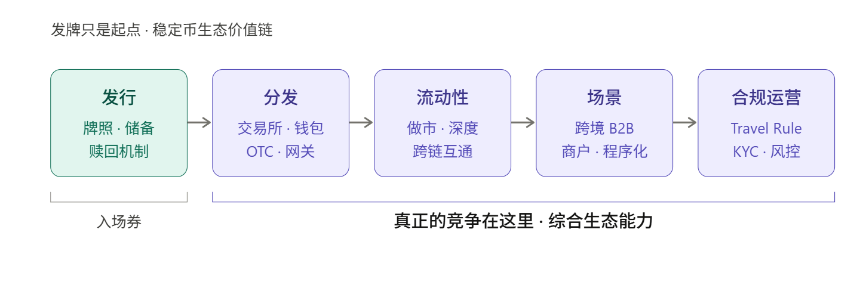

稳定币竞争的五个关键环节

稳定币的竞争链条至少包含五个环节:

- 发行:解决的是「有没有」

- 分发:解决的是「到不到用户手里」

- 流动性:解决的是「能不能低摩擦进出」

- 场景:解决的是「除了持有之外还能做什么」

- 运营:解决的是「如何让合规、清算、风控、身份识别和用户体验长期稳定地跑下去」

而发行只是第一个环节。

生态共建者的稀缺性

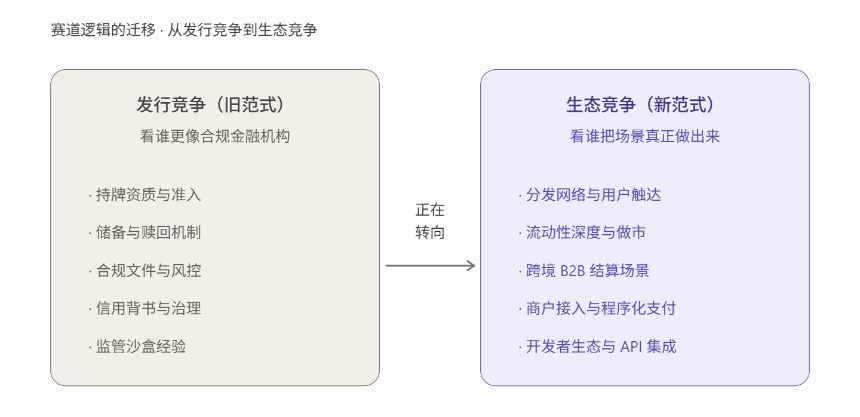

从全球稳定币市场的结构来看,生态分工的格局已经日益清晰。发行端高度集中,但发行商的规模优势并不天然等同于生态控制力。稳定币真正的竞争力,很多时候取决于流动深度、渠道覆盖与场景渗透。

这意味着,香港稳定币下一阶段真正稀缺的,未必只是新的发行人,而是能够承接分发、交易、支付、流动性和合规运营的生态型平台。

写在最后:香港的机会窗口

香港稳定币今天面对的局面确实不轻松。往内地看,政策口径短期内不会松动;往海外看,用户习惯和网络效应的壁垒已经很高。在这种格局下,如果香港的稳定币生态只停留在「发牌—发行—合规」这一层,很可能会重蹈虚拟银行的覆辙。

但反过来想,这也恰恰是香港的机会窗口所在。全球稳定币市场正在经历一轮深刻的范式转换,稳定币不再只是加密市场内部的交易媒介,而是被重新理解为下一代全球支付和结算的基础设施。在这个新范式里,合规能力不再是唯一的竞争维度,分发网络、支付场景、技术基建和生态运营能力变得同样甚至更为关键。