股市新高背后:债市与原油发出的警告信号

引言:市场分歧的背后

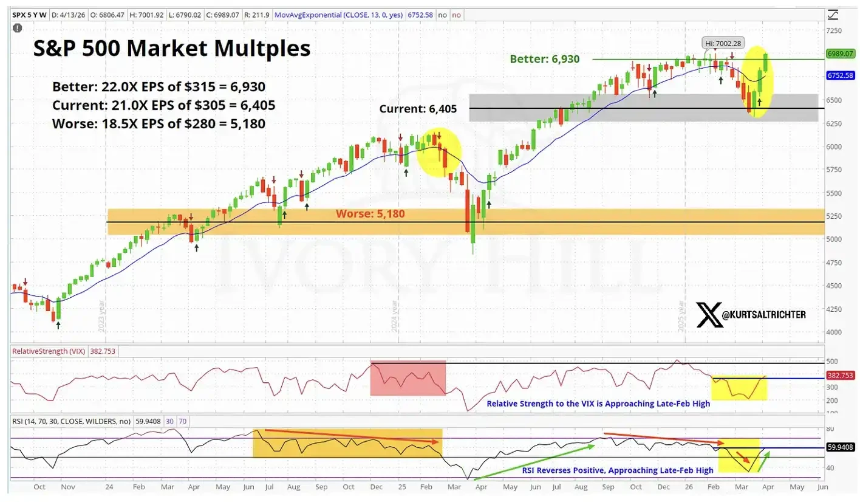

当股市迅速收复战时跌幅并逼近历史高位时,一种“风险已经出清”的叙事正在重新占据主导。然而,这篇文章提醒我们,如果只看权益市场,很容易误判当前的真实环境。债券与原油给出的信号并不一致:利率上行、油价高企,指向的是通胀仍具黏性、美联储政策空间受限,以及地缘冲突尚未真正落地。相比之下,股市却在同时定价低通胀、降息重启、成本可控与冲突缓解,这是一组高度理想化的前提。

股市反弹的动力来源

作者认为,这轮反弹更多来自动量而非基本面。在“不愿错过上涨”的交易行为推动下,价格可以短期偏离现实,但最终仍需回归由宏观变量所决定的区间。当不同资产类别之间出现分歧,真正的风险往往不在于谁对谁错,而在于这种分歧如何被修复。当前的问题,不是市场是否乐观,而是这种乐观,是否已经走在了数据之前。

债市与原油的警示信号

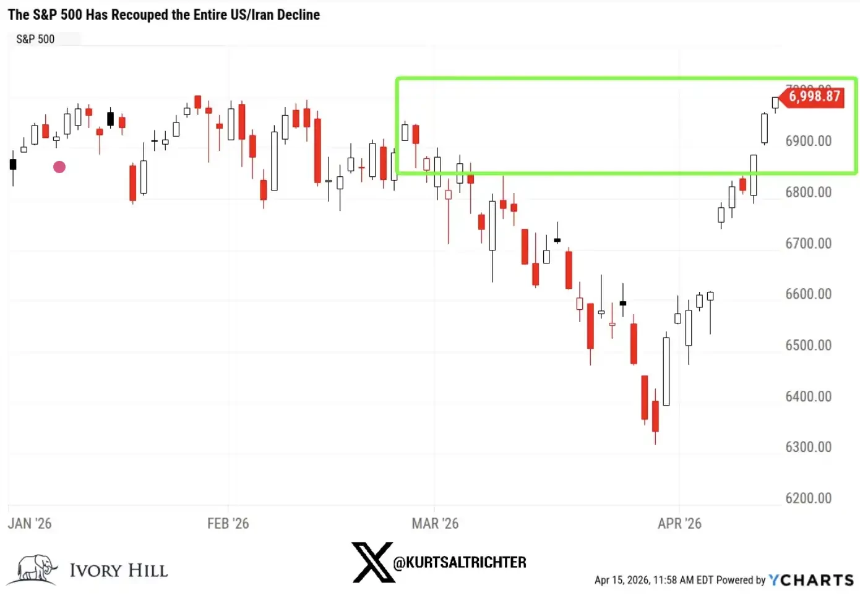

标普 500 指数已经完全收复了在美伊冲突期间的全部跌幅。截至昨日,该指数较 2 月 27 日(首次对伊朗发动打击的前一天)已高出 1%,距离历史新高也仅一步之遥(不到 1%)。短短 10 个交易日,市场完成了一次完整的往返。

股市定价的前提假设

要让标普 500 站在战前水平之上,市场实际上需要同时相信以下几件事:

- 当前的油价,还不足以对消费产生实质性抑制。

- 美联储会无视偏热的通胀数据,依然选择降息。

- 更高的原材料和运输成本,不会侵蚀企业利润率。

- 中东冲突在半年内足够接近解决,从而不再构成风险。

也许事情真的会这样发展。但这是一组相当激进的前提,而当前债券和原油市场释放的数据,并不支持这些假设。

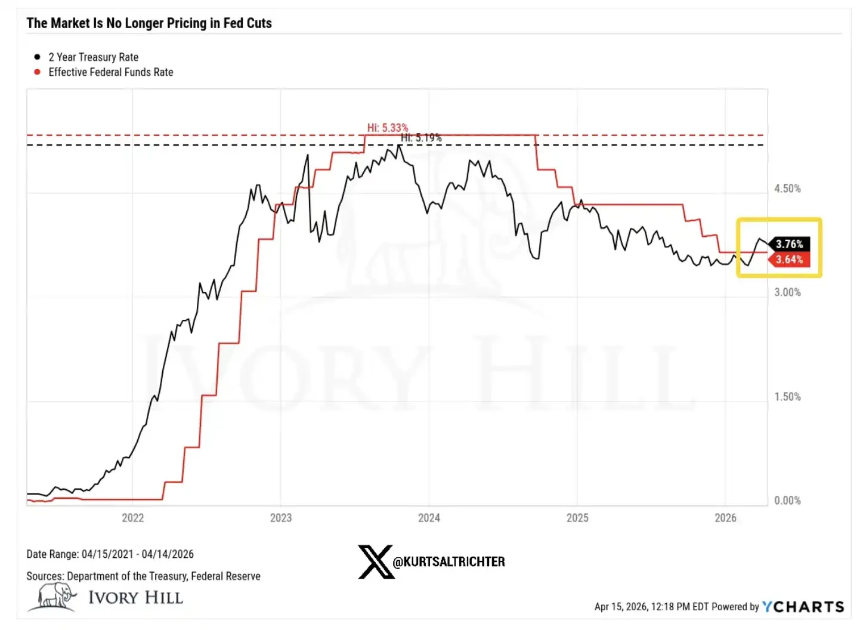

关键指标的变化与解读

2 月 27 日,也就是战争爆发前一天,各项关键指标的收盘情况如下:

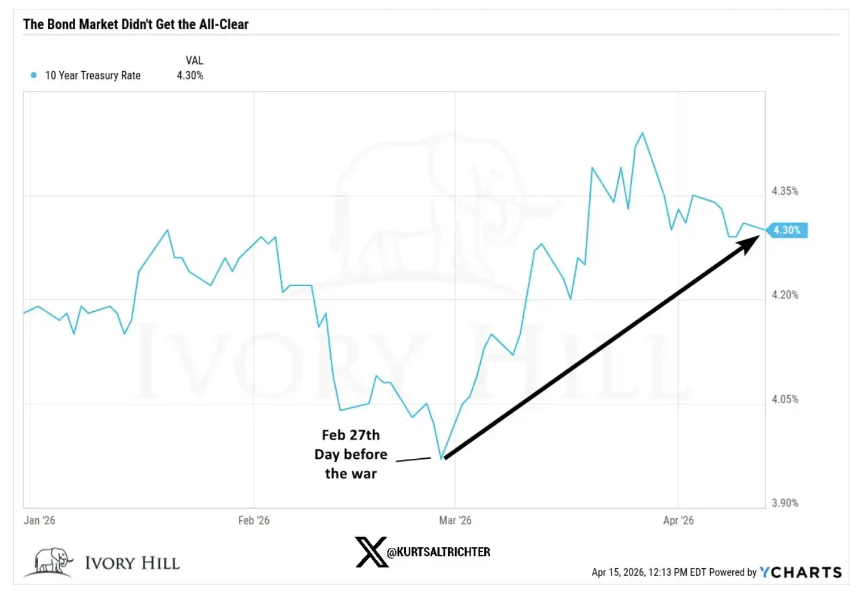

- 10 年期美债收益率:3.95%,而昨日收于 4.25%,较战前上升了 30 个基点。

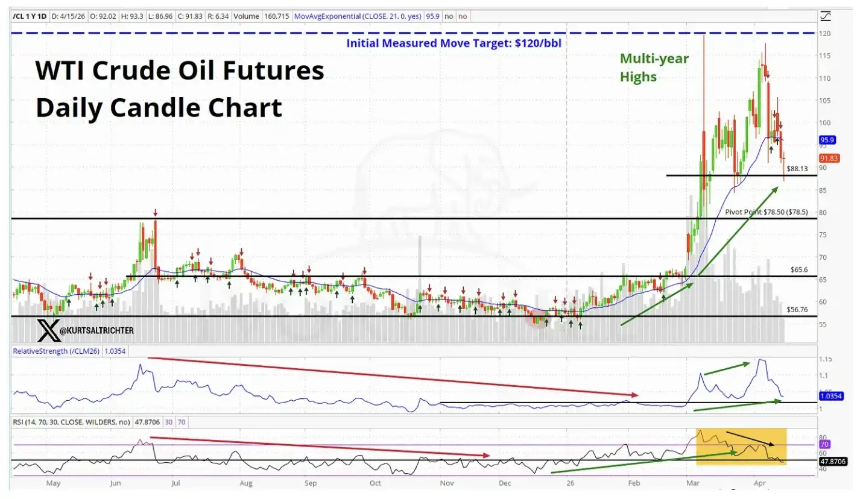

- WTI 原油:67.02 美元,目前价格大约比当时高出 37%。

- 2 年期美债收益率:3.38%,昨日收于 3.75%,较战前上升接近 40 个基点。

逐一拆解这些变化背后的含义:10 年期收益率在战争爆发后上升 30 个基点,并不是因为债券市场对经济增长更乐观。当前消费者情绪在走弱,信心依然疲软。这个利率上行,本质上是债券市场在“默默”定价通胀。

油价高位的隐含信息

油价在 6 周内上涨了 37%,这并不是一个市场相信美伊之间即将达成真正、持久协议时应有的表现。如果交易员真的对一项稳定的停火协议充满信心,油价早就应该回落到 70 美元区间,并继续下行。但现实并非如此。油价依然维持在高位,这意味着原油市场并没有像股市那样,在定价同样的“冲突即将解决”的预期。

2年期美债收益率的挑战

而 2 年期美债收益率仍然比战前高出 40 个基点,这本身就是对“美联储即将降息”这一叙事的直接挑战。2 年期收益率是我们观察利率预期中最敏感的指标,它对美联储政策路径的反映,比其他任何资产都更直接。而现在,它传递的信号是:美联储的操作空间,比市场想象的要小。这一点,会影响支撑本轮股市上涨的几乎所有估值逻辑。

未来可能的市场走向

那么,到底是谁判断对了?股市可能是对的,这一点我愿意承认。如果真的出现实质性的停火协议,债券收益率可能会迅速回落;一旦供给问题得到可信的解决,油价也可能大幅下跌。这并不是第一次由股市先行,其他市场随后“补涨”或跟上。

结论:保持耐心等待明确信号

过去 10 天,情况确实有所改善,这一点我不会否认。我也不是那种无缘无故唱空的人。但股市的定价,与债券和原油所反映的现实之间,仍然存在明显差距,而这个差距并没有缩小。我正在密切关注这一点。当前,股市处在区间中最乐观的一端;而债券和原油更接近中间位置,反映的是一个通胀仍然存在、美联储政策空间有限、且冲突尚未真正解决的世界。

- 刚刚美元指数16日上涨0.16%

- 5 分钟前以媒:从媒体上得知与黎停火 以色列高官又惊又怒

- 22 分钟前纳指十二连涨再创收盘新高

- 24 分钟前白宫披露以黎停火达成过程

- 25 分钟前美国务院:以黎停火协议可通过双方同意予以延长

- 46 分钟前SOL突破90美元