美股是否陷入“史上最大泡沫”?四大估值指标齐声预警

CAPE比率逼近40,仅次于互联网泡沫时期

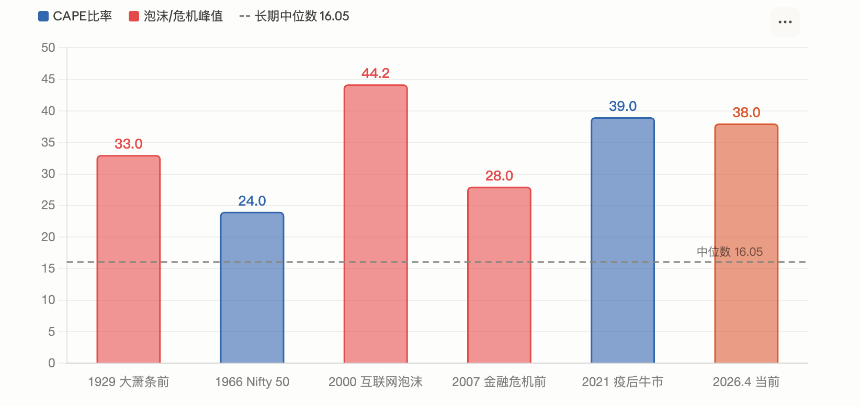

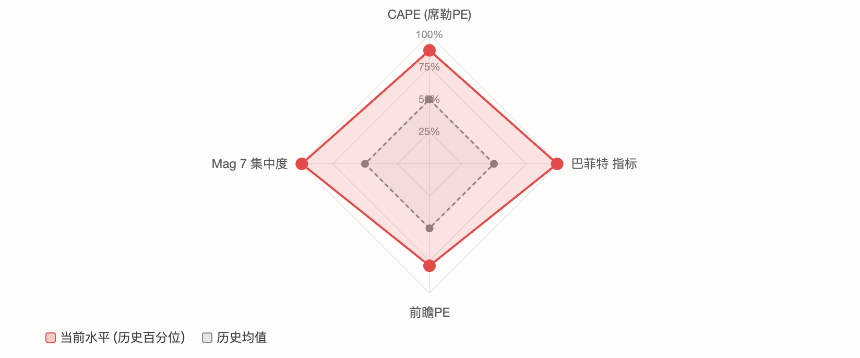

标普500的CAPE(席勒市盈率)比率在2月触及39.2,为2000年互联网泡沫以来的最高水平。据GuruFocus 4月1日数据,该指标为38.66,仅次于2000年互联网泡沫顶峰时期的44.2,长期中位数仅为16.05。

历史上,CAPE在类似高位出现过两次:1920年代末(随后爆发大萧条)和2000年(互联网泡沫破裂后标普500在两年半内暴跌49%)。据Shiller的研究模型推算,当前CAPE水平对应的未来年化回报率仅约2%。

「巴菲特指标」突破230%,创历史新高

市值/GDP比率被称为「巴菲特指标」,被认为是衡量估值的最佳单一指标。据Advisor Perspectives数据,截至2026年初,该指标一度触及230.3%,为有记录以来最高水平,高出趋势线约2.09个标准差,被定义为「严重高估」。

尽管3月最新读数回落至227.5%,仍为历史第二高位。GuruFocus基于该比率推算,未来8年美股年化回报率约为-0.3%。

市场集中度达现代史之最,Mag 7权重超30%

市场的结构性风险同样令人担忧。据AhaSignals 4月13日数据,标普500前十大成分股占指数权重35.59%,前五大占比25.97%,「七巨头」(Magnificent 7)占比30.44%。综合集中度风险指数(ACRI)读数为81/100,处于「临界」水平。

集中度带来的实际风险是:当少数几只股票主导指数走势时,它们的下跌会以不成比例的力度拖累整体市场。2026年一季度已初步验证了这一点。据24/7 Wall St报道,微软、亚马逊和英伟达年内分别下跌约20%、9%和6%,拖累市值加权标普500下跌近4%,而等权重标普500(RSP)同期却略微收正。

华尔街分歧加剧:「历史重演」还是「这次不一样」

面对这些数据,华尔街的判断出现尖锐分歧。看空派的核心论据是估值均值回归。GMO联合创始人Jeremy Grantham在其最新研究中明确将当前市场定性为AI驱动的大型泡沫。

看多派则强调盈利基本面。据FactSet 4月数据,标普500前瞻12个月市盈率为20.4倍,虽高于10年均值18.9倍,但较2025年底的22倍已有所回落。分析师预测标普500 2026年全年盈利增长17.6%,若这一预期兑现,高估值在一定程度上可被消化。

地缘冲突与滞胀风险叠加

估值争论之外,宏观环境增添了额外的不确定性。伊朗冲突推动油价突破每桶100美元,标普500在3月一度跌破200日移动均线。美联储3月会议维持「鹰派按兵不动」,更新后的利率点阵图仅预期2026年剩余时间再降息一次。

高盛已将未来12个月的衰退概率上调至约30%。这与估值指标的警示形成共振:若经济衰退与高估值同时出现,标普500历史上平均峰谷跌幅为32%。但若盈利持续增长(FactSet共识预期为17%),大幅回调在历史上往往幅度有限且恢复较快。