数字资产金库的未来:现金流驱动的DAT能否胜出?

历史的回响:封闭式基金与DAT的相似性

「你回望得越远,就越有可能展望得更远。」——温斯顿·丘吉尔 当前数字资产金库(DAT)的现状与20世纪20年代美国的封闭式基金有着惊人的相似之处。人们购买封闭式基金的份额,这些基金随后在公开市场上购买股票。投资者间接地获得了这些股票的贝塔收益,并为此支付了溢价。这些基金的投机溢价一度高达基金净值(NAV)的30%,直到1929年的股市泡沫将溢价变成了折价。投资者最终惨痛地认识到,这种投资方式并不划算。

DAT的现状:杠杆收益的双刃剑

基于比特币的DAT(例如Strategy)提供与BTC价格挂钩的杠杆收益。投资者为此支付了溢价。当加密货币价格上涨时,这种飞轮效应得以发挥作用;但当市场暴跌时,这种效应也随之瓦解。DAT能否在市场周期中持续运作的关键在于其升值与哪些标的资产挂钩。大多数围绕BTC和ETH的加密货币金库都是对标加密货币价格上涨的杠杆押注。

新的可能性:现金流驱动的DAT

但如果代币价格与其生态系统产生的收入密切相关呢?如果它与不确定性几乎没有相关性呢?更理想的情况是,如果它与宏观经济不确定时期其他资产类别的表现呈负相关呢?在今天的深度分析中,我将以一家基于HYPE的数字资产策略(DAT)公司为例,探讨为什么DAT的资产选择会决定其数字资产策略的可持续性。

Hyperliquid Strategies的DAT之旅

Hyperliquid Strategies(股票代码:PURR)的DAT之旅始于成立并持有Rorschach LLC这家特殊目的收购公司(SPAC)。随后,该公司将这家SPAC与Sonnet BioTherapeutics进行反向合并。Sonnet BioTherapeutics是一家在纳斯达克上市的生物技术公司,当时正处于困境,其旗舰抗癌药物多年来一直在寻找商业合作伙伴。

Hyperliquid的独特优势

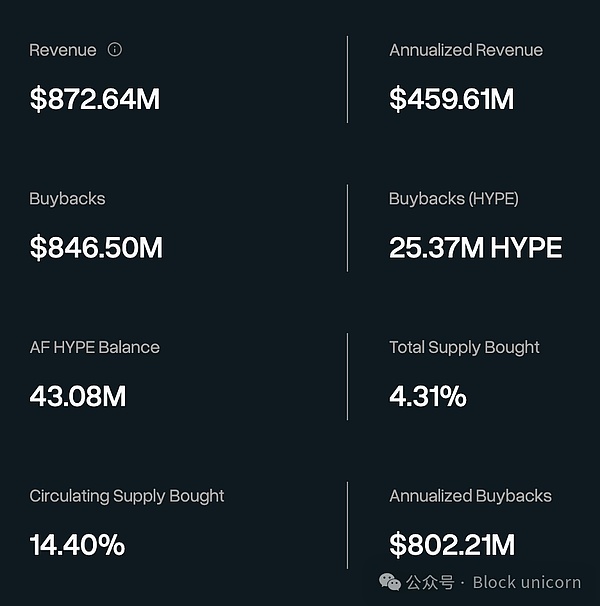

Hyperliquid协议去年产生的费用接近10亿美元。更令人信服的是,其中97%的费用通过援助基金以回购的方式返还给了HYPE持有者。

市场波动中的表现

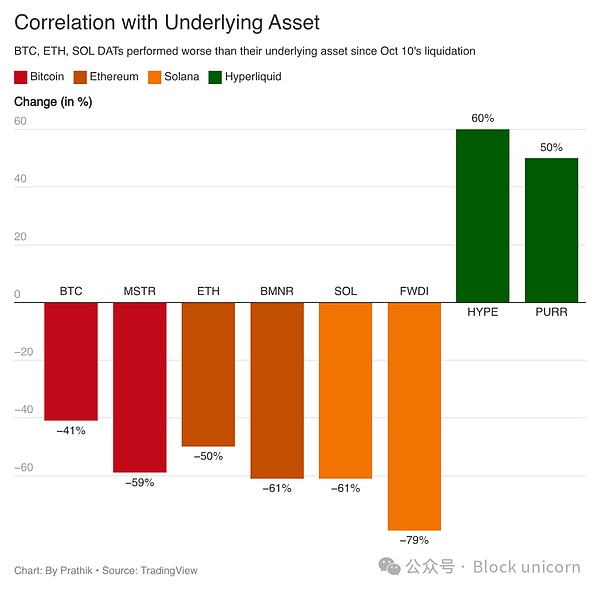

在上个月美以伊战争期间,风险资产和传统市场均出现波动。HYPE上涨40%,而标普500指数和比特币则走势疲软。前者下跌3%至5%,后者上涨5%。自10月10日最大规模的加密货币清算事件以来,HYPE的价格上涨了约60%,而BTC的价格下跌了40%。

未来的挑战与机遇

PURR的DAT策略仍然是对Hyperliquid价格的押注。Hyperliquid可能会失去其原本的市场份额,被Lighter、Aster等竞争对手,或者某些尚未被构想出来的协议所取代。然而,尽管存在这些挑战,仍能激发信心的正是底层资产的选择。

结论:现金流为王

那些在1929年泡沫经济中幸存下来的封闭式基金,都是那些在市场下跌期间仍能持续派发股息的基金。其他的一切都不过是投机行为的包装罢了。基于炒作的DAT最终可能也会和其他DAT一样走向消亡。谁也无法确定。但对它们的批评很可能围绕市场份额、手续费稳定性以及其他基本商业指标展开。