加密风投的分水岭:失去“黄金退出通道”后的生存之道

代币退出机制失效:加密风投面临的核心挑战

过去三个周期中,代币一直是资本回收与放大收益的核心路径。围绕这一前提,行业构建出一整套熟悉的节奏:早期融资、叙事扩张、上线流通、价格兑现。然而,在链上收入成为新门槛、meme 币分流流动性、散户资金外溢至更多风险资产的背景下,这套机制正在失效。

市场结构变化:收入能力成为最低门槛

HYPE 的横空出世,从侧翼冲击了整个代币市场。它证明了一件事:代币价格可以由真实收入支撑,其九位数乃至十位数级别的收入中,97% 以上来自链上。这一案例迅速引发市场对「叙事驱动但基本面薄弱」的治理代币的集体幻灭——例如早期那些主要用于规避证券监管、却难以直接进行收入分配的 L1 和「治理代币」。几乎在一夜之间,HYPE 重塑了市场预期:收入能力不再是加分项,而成为最低门槛。

meme 币狂热带来的供给冲击

PUMP 则向系统投下了一次剧烈的「供给冲击」。meme 币的狂热带来了代币供给的爆炸式增长,从根本上打乱了市场结构——注意力与流动性被严重分散。仅在 Solana 上,新发行代币数量就从每年约 2000–4000 个,激增至高峰期的 4 万–5 万个,相当于在流动性几乎没有增长的情况下,将蛋糕切分成约 20 倍。原本追求高收益的同一批资金和注意力,开始从持有山寨币,转向更短期的 meme 币交易。

散户资金的替代去向增加

预测市场、股票永续合约、杠杆 ETF 等产品,正在直接争夺原本流入加密山寨币的那部分资金。同时,资产代币化技术的成熟,使得投资者可以对蓝筹股票进行加杠杆操作,而这些资产既不会像多数山寨币那样面临归零风险,又处于更严格监管之下、信息更加透明,信息劣势也更低。

代币生命周期压缩:核心问题浮现

这些变化共同导致了一个结果:代币生命周期被显著压缩。从高点到低点的周期大幅缩短,散户「长期持有」的意愿急剧下降,取而代之的是更快的资金轮动。在这样的背景下,几乎所有风投都在反复思考几个核心问题:

投资方向的重新定位

1/ 我们到底是在投资股权、代币,还是两者的组合?最大的难点在于,目前尚不存在一套关于「代币价值如何累积」的成熟范式。即便是像 Aave 这样的头部项目,在 DAO 与股权结构之间,依然存在持续争议。

链上价值积累的最佳实践探讨

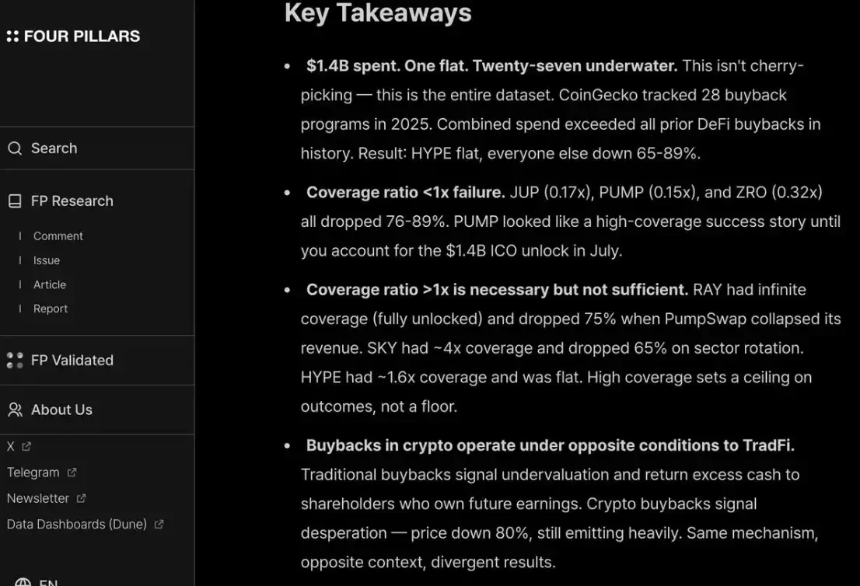

当前最常见的做法是代币回购,但「常见」并不意味着「正确」。传统公司回购股票,通常是在增长投资机会减少、或股价被低估时进行;而加密项目的回购,往往是在散户和市场舆论压力下被迫「即时执行」——这种压力本身高度情绪化且不稳定。

加密溢价是否会彻底消失

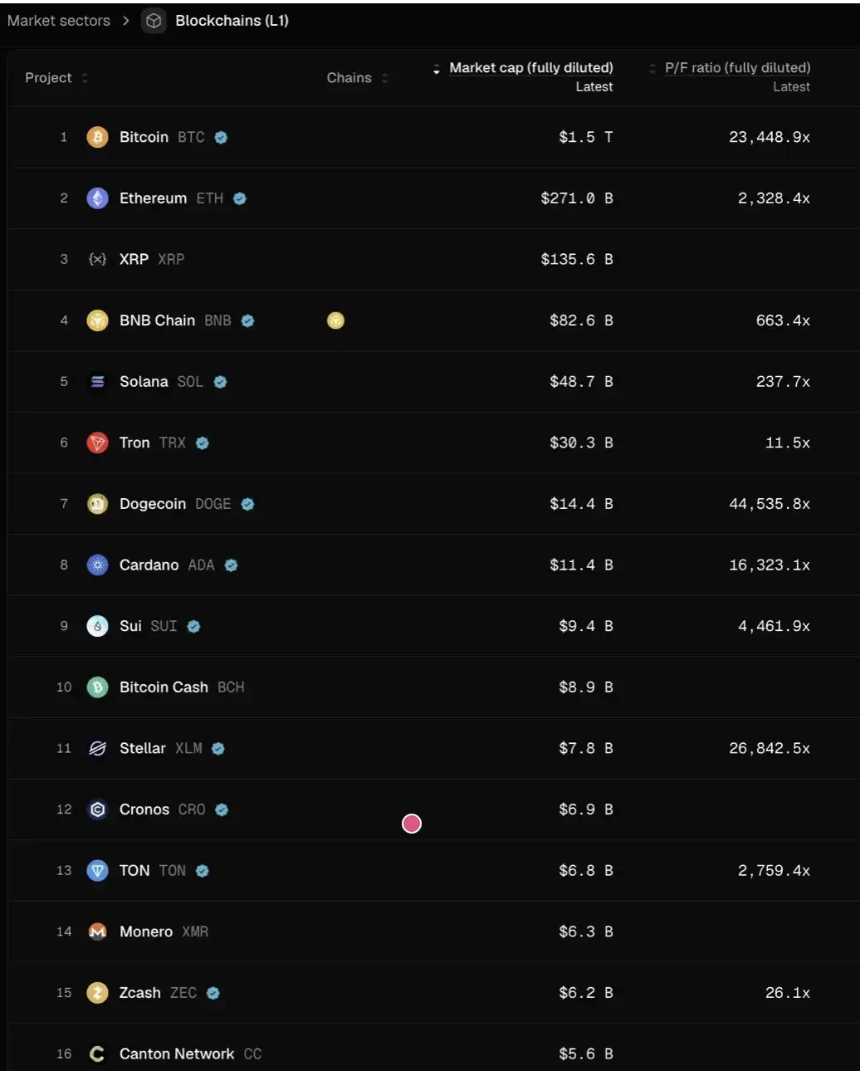

这意味着,未来所有项目的估值,可能都会回归到类似传统上市公司那样的区间——大致在 2–30 倍收入之间。如果这一判断成立,那么从当前水平来看,大多数 L1 的价格,可能还需要再下跌 95% 以上,才能与这一估值体系对齐。

股权类业务的吸引力上升

代币项目的回报预期已经明显压缩,而股权类业务却没有经历同等幅度的降温。这种分化,在早期与成长期投资中表现得尤为明显:在早期阶段,投资人对「未来以代币退出」的项目变得更加价格敏感;与此同时,对股权类项目的兴趣显著上升,尤其是在当前并购环境相对友好的背景下。

加密风投的归因期:谁能留下?

整个加密风投行业,正进入一个「归因期」(attribution period)。谁能留下,取决于他们能否在创始人心中找到属于自己的「产品市场契合」(PMF)——而这个「产品」,不只是资金,还包括品牌身份与实际赋能能力的组合。对于优质项目而言,VC 需要反过来「向创始人推销自己」,才能争取进入 cap table 的资格。