正文

加密银行竞争的核心要素与未来趋势

编辑:EliteInsight发布时间:8小时前

市场格局:加密卡交易量的增长与主导者

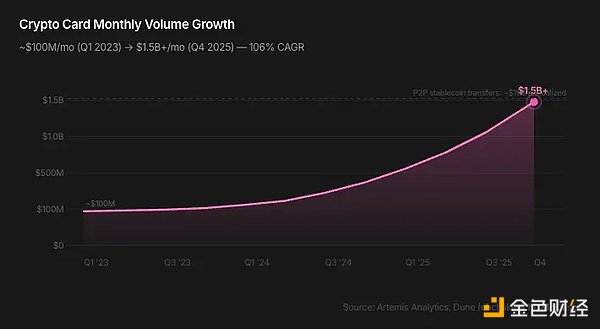

加密货币卡的月交易量从2023年初的约1亿美元增长到2025年底的超过15亿美元(复合年增长率达106%)。目前,该市场的年化规模已超过180亿美元。2025年,与稳定币挂钩的银行卡消费额达到45亿美元,同比增长673%。

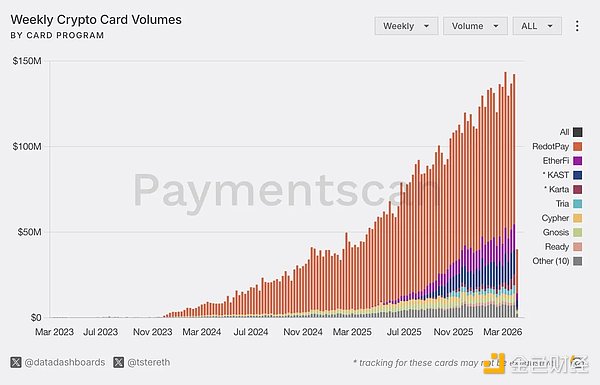

然而,链上银行卡数据显示,一个总部位于亚洲的托管平台RedotPay占据了60%的市场份额,其交易量是排名其后13家竞争对手总和的4倍。相比之下,DeFi原生、自我托管的数字银行在交易量图表上显得黯然失色。

加密友好型巨头的战略布局

在2025年12月至2026年3月期间,多家加密友好型公司申请或获得了银行牌照:

- Coinbase申请了国家信托牌照。

- NuBank获得了美国国家银行的有条件OCC(货币监理署)批准。

- PayPal申请创建PayPal银行。

- Revolut获得了完整的英国银行牌照,并正在争取美国牌照。

- Kraken成为首家拥有美联储主账户的加密公司。

此外,包括Circle、Ripple、BitGo等在内的11家公司也在83天内申请了OCC信托银行牌照。预计到2026年,全球数字银行市场规模将达到5520亿美元。

核心冲突:经济模式与用户选择

数字银行领域的竞争格局由两种核心冲突塑造:

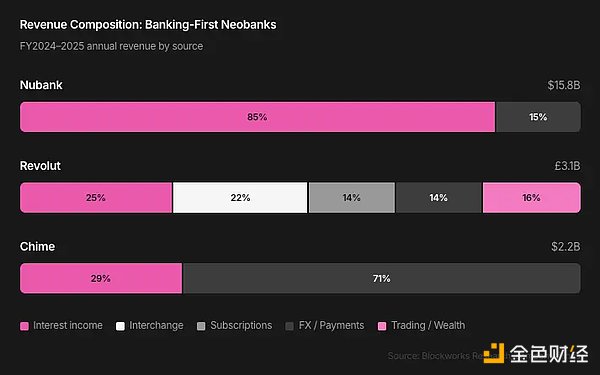

- 经济冲突:76%的传统数字银行不盈利。成功的案例如Nubank、Revolut和SoFi通过贷款账本和净利息收入实现盈利,而非刷卡手续费。

- 用户选择冲突:尽管CT圈推崇自我托管和DeFi收益,但绝大多数加密卡消费仍流经托管平台,因为用户体验优先于资金主权。

数字银行的四种原型

根据护城河、单位经济效益及其天花板,数字银行可分为以下四种类型:

- 加密友好型 & 银行业务优先:以信贷收入为核心,如Nubank、Revolut。

- 商业与社交超级应用:将金融嵌入商业应用中,如MercadoPago、Grab。

- 交易优先:从加密货币交易所扩展至银行业务,如Coinbase、Binance。

- 稳定币优先(加密原生):利用稳定币低运营成本和DeFi可组合性,如Ether.fi、Gnosis Pay。

基础设施:共享技术栈的风险

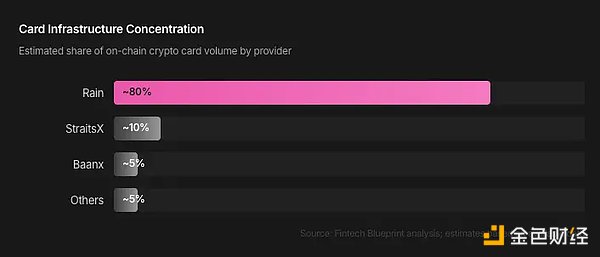

大多数加密数字银行依赖共享基础设施,如Visa、Mastercard、Rain等发卡机构。这种集中化带来了系统性风险,类似于Synapse破产事件。

钱包原生稳定币的威胁

主要钱包提供商如MetaMask和Phantom推出了自己的稳定币,构建闭环生态系统,截留原本属于独立数字银行的价值。

经济学难题与改变游戏规则的五件事

加密数字银行需破解支付手续费模式的局限,转向利润率更高的链上金融。以下是五个可能改变行业格局的关键变量:

- 链上信用评分。

- 加密原生企业获得完整银行牌照。

- 监管明确收益合法性。

- Agent驱动的金融AI代理。

- 让链上操作变得无感。

未来展望:谁将获胜?

持牌数字银行在信贷驱动市场占据优势,而稳定币优先的数字银行则在新兴市场和跨境用例中具有潜力。然而,基础设施层捕获的价值注定会超过任何消费者品牌。