Q2美股展望:高波动下的结构性机会与主线逻辑

引言:从Q1到Q2,市场逻辑的转变

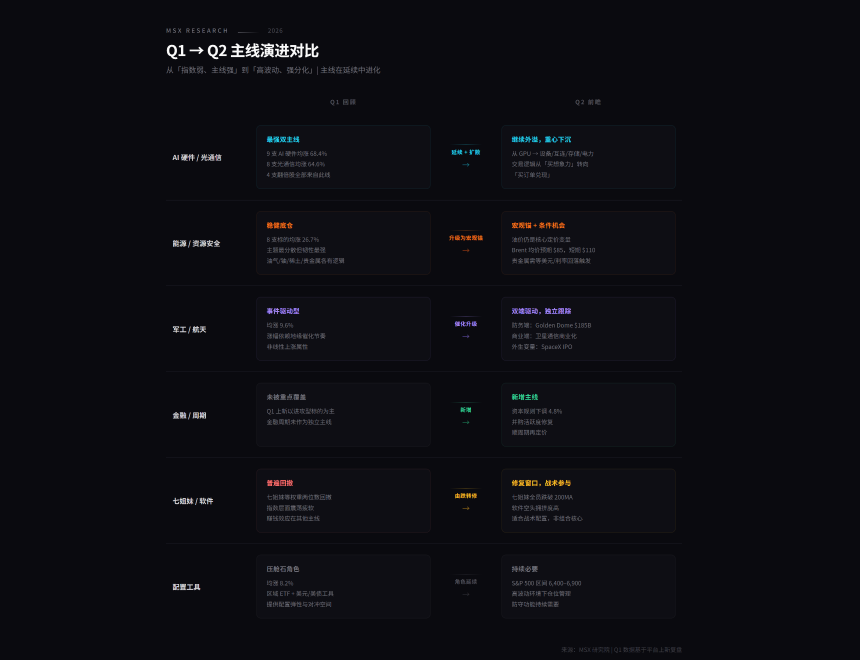

Q1刚刚收官,市场交出了一份并不轻松的成绩单。七姐妹普跌、指数整体疲软,但如果你在光通信、AI硬件、能源资源这几条线上有所布局,Q1的收益其实并不差。麦通MSX在Q1上线了39支标的,其中涨幅超过100%的4支标的均集中在AI硬件与光通信两条主线。这背后反映出一条重要思路:当指数不再轻易给出Beta,市场的钱就会更集中地流向少数能兑现产业逻辑的方向。

宏观底色:油价是锚,利率是墙

要理解Q2的市场节奏,先要看清当前压在风险资产上方的两层天花板:一层是油价,一层是利率。过去一段时间,市场对原油中枢的预期明显抬升,布伦特价格一度被交易到更高区间。与此同时,美国通胀数据依旧表现出较强黏性,联储口径也并未真正转向宽松。这意味着,Q2很难成为一个依靠「分母端扩张」来整体抬估值的季度。

不过,约束并不意味着没有机会。当前环境并非对所有行业一视同仁:比如监管边际改善、资本规则修订、并购活跃度回升等变化,更可能率先利好金融板块与部分顺周期行业;而AI基建扩张、军工预算释放、能源与资源价格抬升,则会把机会集中输送到更具体的产业链环节。

Q2五条主线:资金流动的方向

如果把当前环境概括为「高油价+高利率+指数难有趋势性上行」,那么Q2的超额收益,大概率仍然来自少数几条清晰主线。

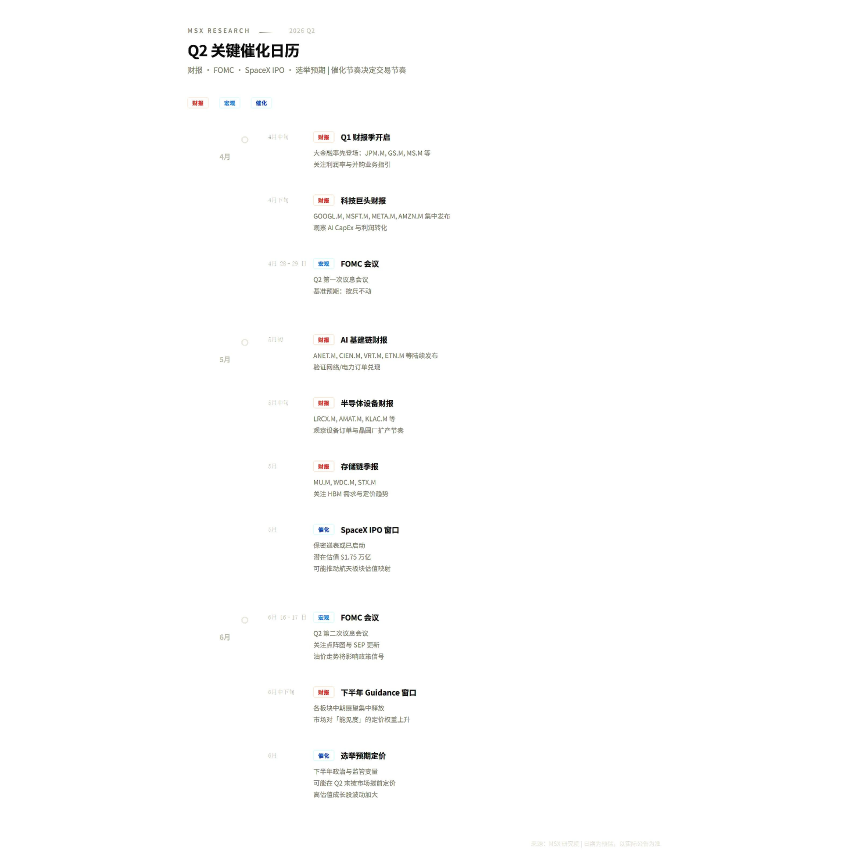

1. AI基建2.0:从GPU走向网络、存储与电力

AI的故事远没有结束,但市场的交易重心已经发生了明显下沉。Q2的AI主线更接近一种「基建外溢」逻辑,具体拆分的话则指向了四个更具体的方向:

- 算力设备:包括Lam Research(LRCX.M)、KLA(KLAC.M)、Applied Materials(AMAT.M)等。

- 互连、网络与光通信:包括Arista Networks(ANET.M)、Ciena(CIEN.M)、Lumentum(LITE.M)等。

- 存储链条:包括Micron Technology(MU.M)、Western Digital(WDC.M)、Seagate Technology(STX.M)等。

- 电力与数据中心基础设施:包括Vertiv(VRT.M)、Eaton(ETN.M)、GE Vernova(GEV.M)等。

2. 金融与周期:不是等降息,而是在等资本释放

金融与周期在Q2值得重估,但逻辑并不只是「等联储转鸽」。更值得关注的变化在于,监管边际改善、资本规则调整、并购活跃度回暖,正在为部分金融股提供新的盈利弹性。例如Goldman Sachs(GS.M)、Morgan Stanley(MS.M)、JPMorgan Chase(JPM.M)等头部金融机构,Q2的看点在于它们能否更早把政策改善转化为业绩预期修复。

3. 航空航天:从题材走向商业兑现

航天是Q2里最容易被低估、但也最可能反复被交易的一条线。一端是确定性更强的防务预算,另一端则是商业航天逐渐摆脱远景叙事阶段,进入「谁能兑现、谁能商业化」的筛选期。

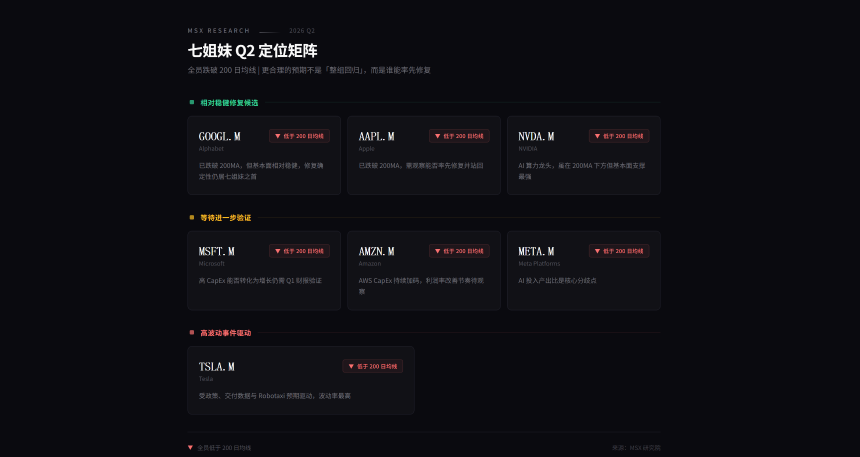

4. 七姐妹与软件:修复窗口,不是无差别回归

七姐妹在Q2依然重要,但更像「风格信号」,而不是「唯一主线」。其中Alphabet(GOOGL.M)、Apple(AAPL.M)、NVIDIA(NVDA.M)相对稳健,Microsoft(MSFT.M)、Amazon(AMZN.M)、Meta(META.M)仍需要更多来自利润率与变现效率的验证。

5. 贵金属与资源安全:条件性机会,但不该忽视

贵金属与资源安全在Q2依然应该留在观察名单里,只是它更像「等待触发」的方向。如果美元和实际利率在某个阶段出现回落,再叠加地缘不确定性持续升温,那么黄金、白银与部分资源股很容易重新获得交易热度。

基于盈利视角,Q2该看什么?

在高油价和高利率并存的环境下,Q2最值得盯的,已经不只是收入增长本身,而是利润率能不能守住、Guidance敢不敢给得更清楚。市场对高投入的耐心正在下降,那些既能承接产业趋势、又能把增长兑现到报表里的公司,自然会获得更高的溢价。

总结:带防守去打进攻

站在Q2起点,很多投资者都会问:当前更应该偏进攻,还是偏防守?麦通MSX研究院更倾向于把这个问题换一种方式来理解:当前宏观环境下,真正有效的策略,不是简单回答「全攻」还是「全守」,而是如何在高波动环境里,做到核心仓位押确定性,边际仓位押弹性,同时保留必要的低相关防御敞口。

- 刚刚美国正准备与伊朗举行面对面会谈,万斯或出席

- 2 分钟前特朗普转发伊朗外长的声明

- 9 分钟前伊朗下级军队收到停火的消息或滞后

- 10 分钟前金色晨讯 | 4月8日隔夜重要动态一览

- 25 分钟前伊朗公布通过巴基斯坦提交给美方的十点计划核心内容

- 29 分钟前市场消息:在各方劝说伊朗展现出灵活性后 伊朗同意停火