正文

Hyperliquid与CME原油流动性差距分析:新兴市场如何挑战传统巨头?

编辑:星球日报发布时间:2026-04-06 10:47:15

研究背景与目标

本文系统性研究了Hyperliquid和CME在工作日及周末时段原油合约交易数据的差异,并得出了一些重要结论。尽管Hyperliquid在流动性深度或滑点等绝对指标上无法与CME相媲美,但其周末交易规模的增长趋势表明,它已经具备了一定的大宗商品价格发现能力。

研究方法论与数据来源

本分析通过两项研究评估原油市场的微观结构,分别涵盖了工作日和周末的市场,并利用来自两个交易场所的逐笔成交数据:

- Hyperliquid的xyz:CL永续合约

- 芝加哥商品交易所(CME)的CLJ6(2026年4月NYMEX WTI原油期货)合约

CME数据来源于Databento交易数据源,该数据源捕获的是逐笔成交数据,而非订单簿快照。因此,CME的所有深度和滑点估计均基于实际成交量。Hyperliquid数据则来源于其公开的S3数据库,其中包含完整的链上成交记录。

研究周期及市场背景

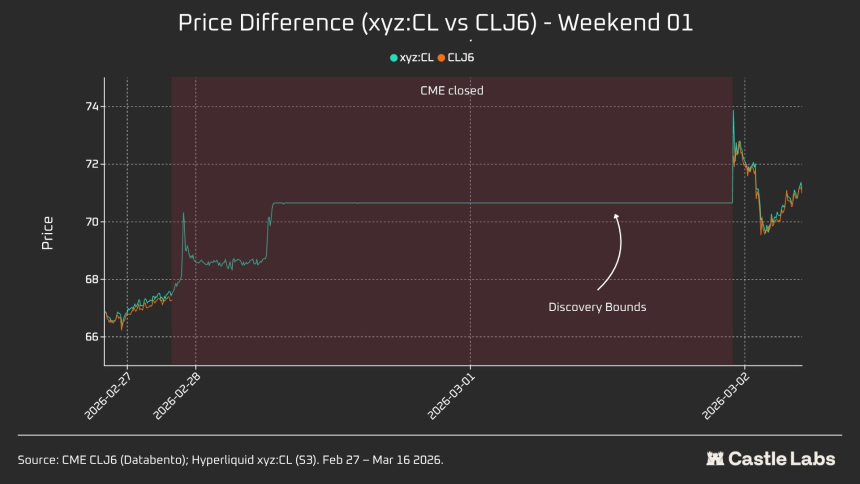

研究周期为2026年2月27日至3月16日,这一时间段恰逢伊朗于2026年2月28日发动袭击后,地缘政治局势动荡。

- 袭击前市场收盘:袭击事件发生前的最后一个CME交易日。

- 周一开盘:市场重开压力巨大,CME股价大幅跳空高开,而Hyperliquid xyz:CL市场则受到发现边界的限制。

- 随后几个周末:由于油价居高不下,市场波动导致Hyperliquid平台上的原油交易量居高不下。

数据分析:工作日时段

数据分析按时间段分为两部分:工作日时段和周末时段。

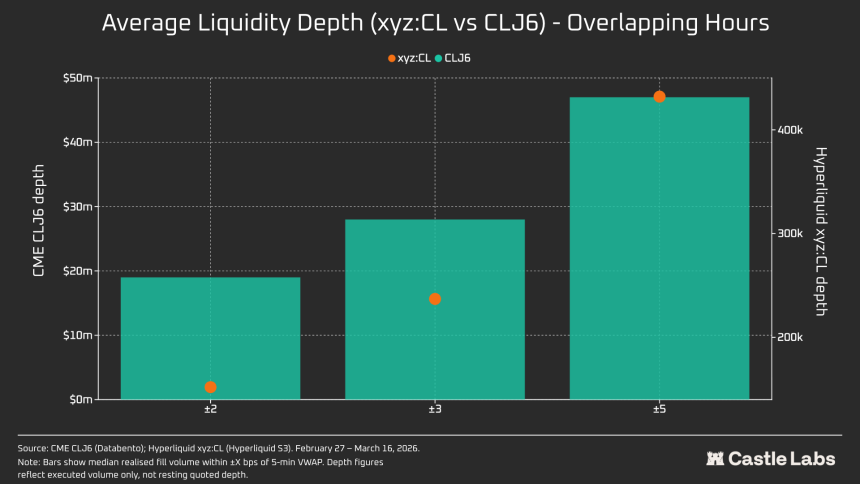

- 流动性深度:以每5分钟区间内VWAP中间价±2、±3和±5个基点范围内的美元交易量来衡量,并汇总为所有工作日区间的中位数。

- 执行滑点:使用按成交价排序的合成订单簿估算。

- 基差:跟踪所有工作日时段5分钟窗口内Hyperliquid中间价与CME最新价之间的有符号价格差。

数据分析:周末时段

本分析重点关注CME三个不同的周末休市时段:

- W1:2026年2月28日至3月1日

- W2:2026年3月7日至3月8日

- W3:2026年3月14日至3月15日

在W1和W2,Hyperliquid永续合约受到限制,因此标记价格不能超出“区间限制边界”(DB)。

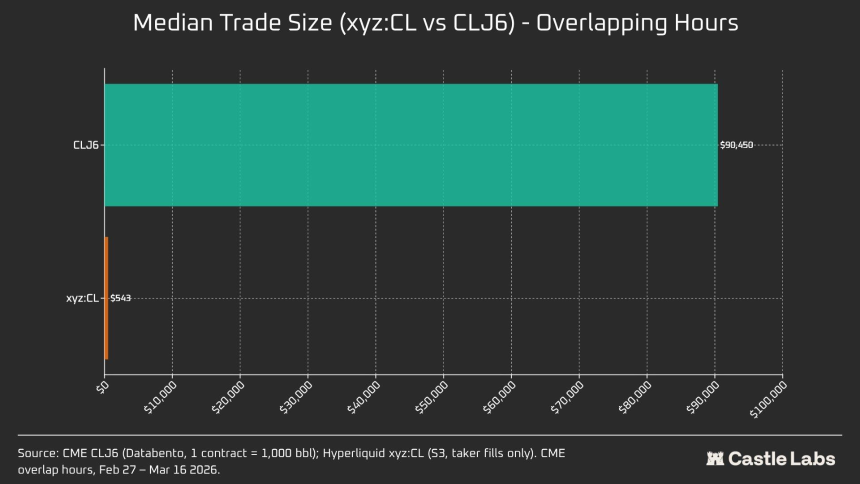

定量分析:流动性深度对比

毫无疑问,链上交易所的流动性状况与CME截然不同。Hyperliquid上CL的平均流动性深度不到CLJ6的1%,且各价位区间的流动性深度一致(±5 bps时为109倍)。在中点价位±2 bps的区间内,CME的可执行深度为1900万美元,而Hyperliquid仅为15.2万美元,相差125倍。

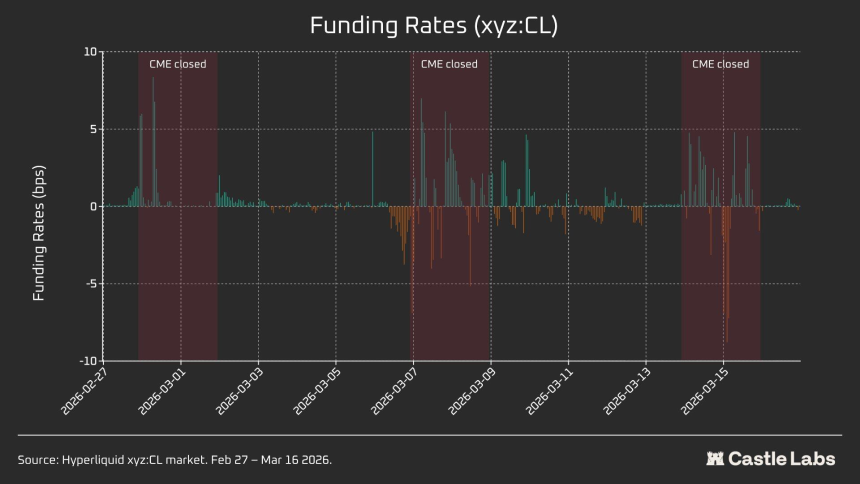

融资利率与价格发现能力

CL的融资利率在CME收盘时段波动较大,但在交割时段波动较小。这有助于我们揭示市场在非交易时段的内部定价动态。周末开放意味着CL市场可以利用内部价格发现机制(由DB和其他风险降低机制支持)。

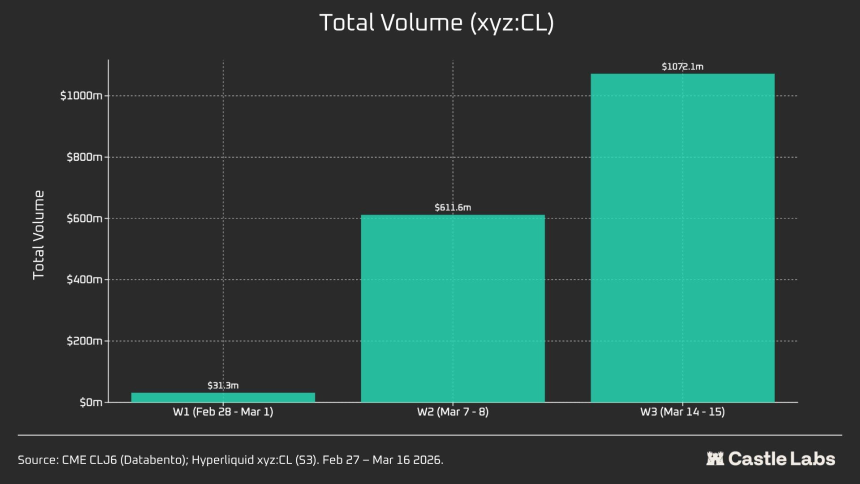

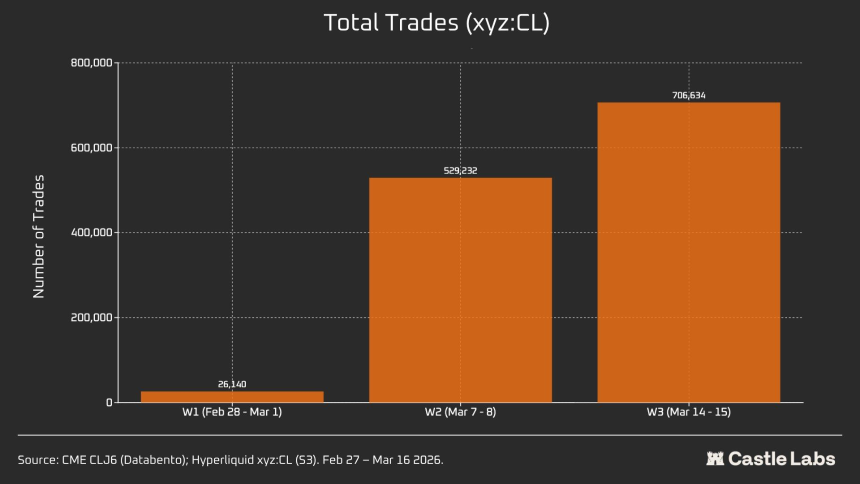

周末总结:市场成熟与用户增长

xyz:CL市场的总交易量在三周内从3100万美元增长到超过10亿美元,反映出用户数量的增加和市场的最终成熟。