Tiger Research:亚洲九大市场散户投资者现状深度剖析

市场增长与零售业萎缩的悖论

尽管加密货币市场增长迅速,但散户投资者数量却在下降。自美国2024年批准现货ETF以来,机构资本蜂拥而至,企业纷纷将比特币纳入资产负债表,传统金融与加密货币之间的壁垒正在瓦解。然而,各国零售交易量和用户数量却在下降。高收益的山寨币曾吸引了大量新用户,但现在这种驱动力已不复存在。

交易所的战略调整

各大交易所正采取一系列策略来吸引新用户,特别是那些被称为“加密货币好奇者”的潜在投资者。这些用户了解加密货币并对其感兴趣,但尚未投资。考虑到亚洲主要国家的人口规模和互联网普及率,这部分潜在投资者数量高达数千万。

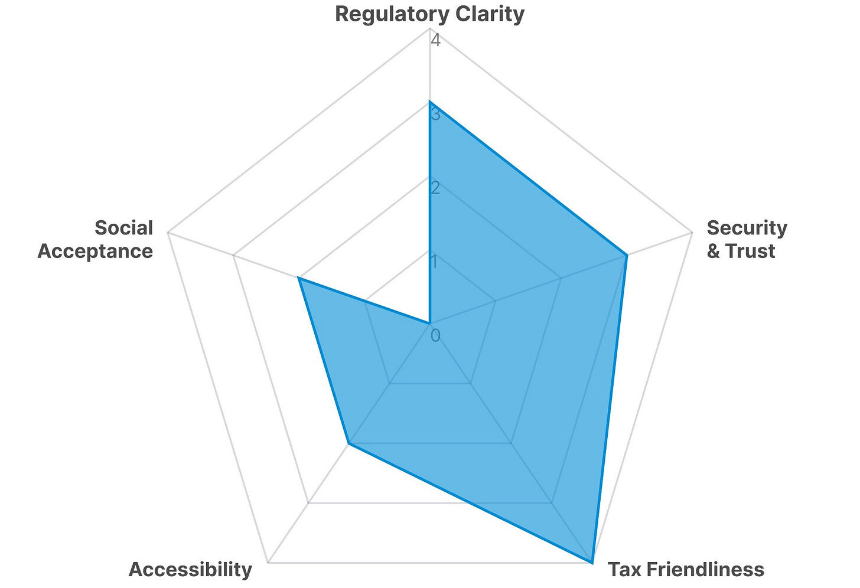

五大核心障碍

波动性常被认为是阻碍加密货币投资的主要因素,但这只是表面症状。真正的障碍包括监管不确定性、安全风险、税收负担、易用性和社会认知。股票也存在波动性,但由于有政府监管、资金保护和社会认可,人们仍然购买股票。

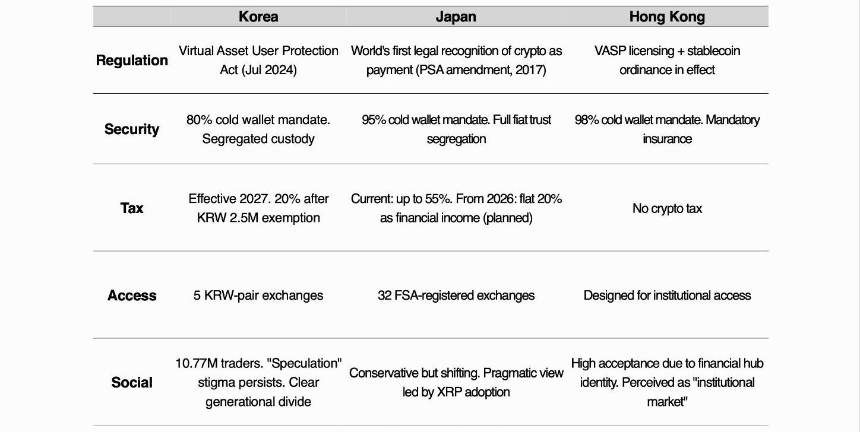

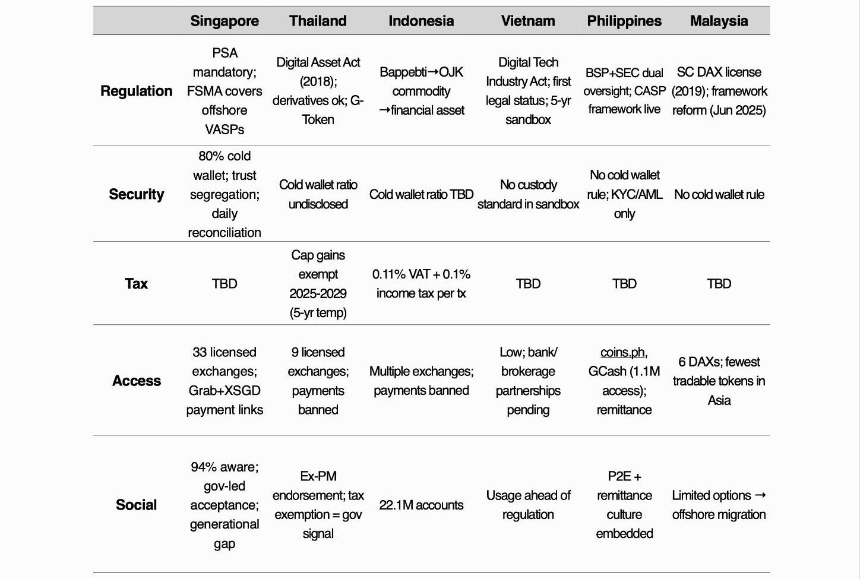

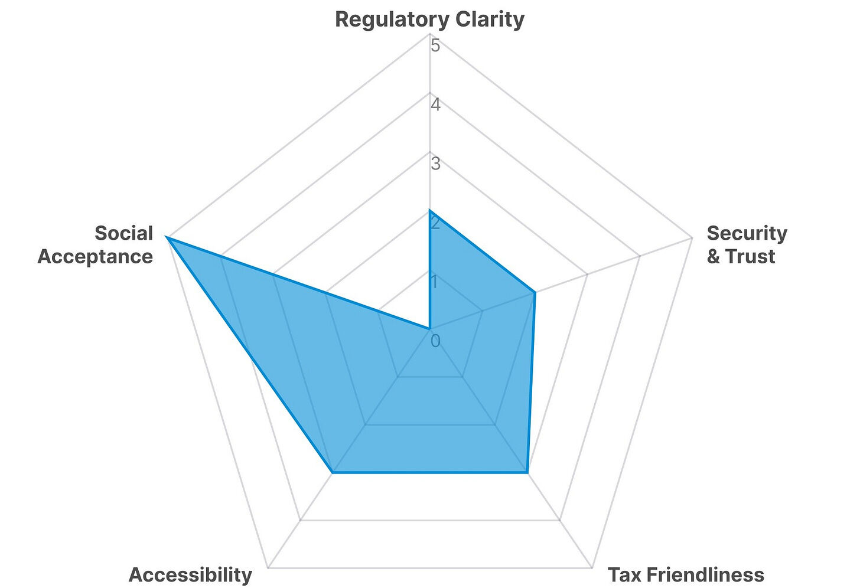

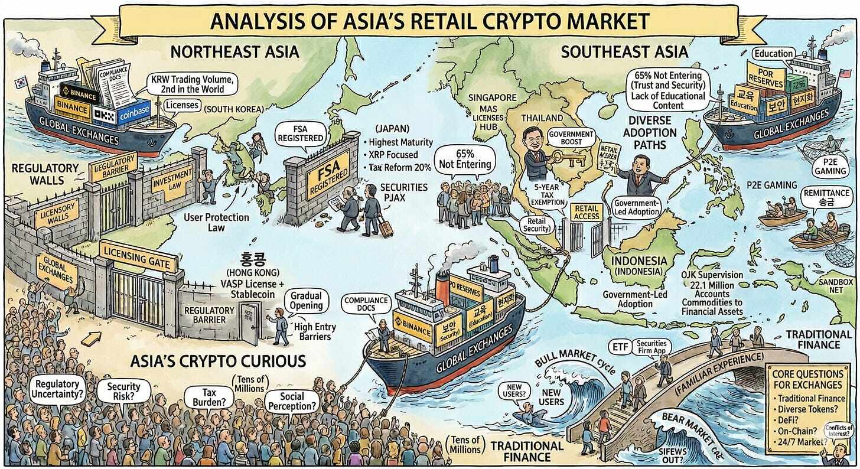

东北亚市场分析

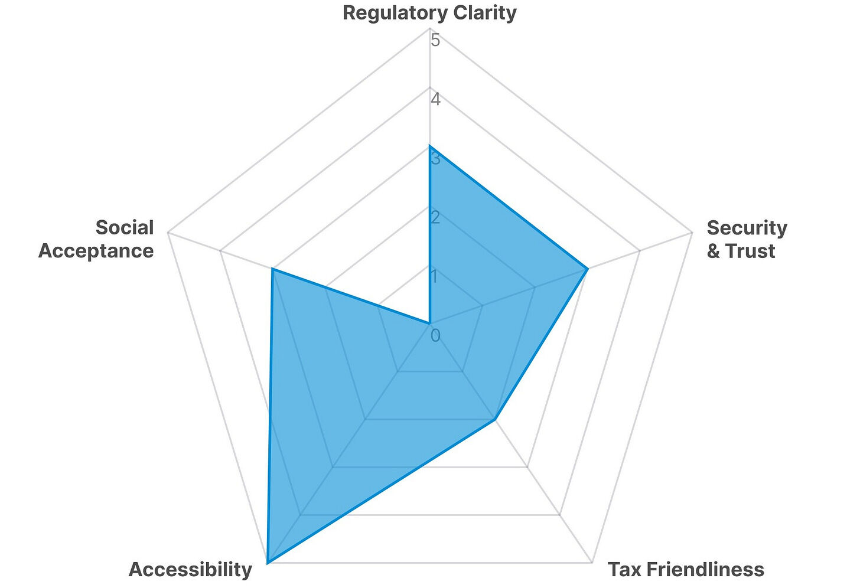

韩国:用户数量排名第二,但呈下降趋势

韩国有着浓厚的投机交易文化,但用户数量和日均交易量都在下降。尽管如此,韩国仍是全球第二大交易市场。

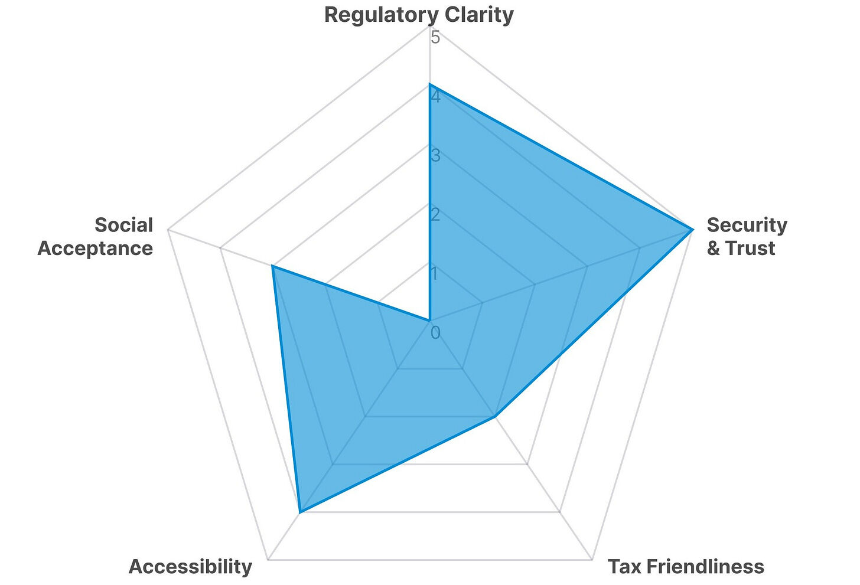

日本:最安全也是最昂贵的

日本是亚洲最安全的加密货币市场,但税收负担重。计划中的改革可能在2026年生效,届时税率将与股票相同。

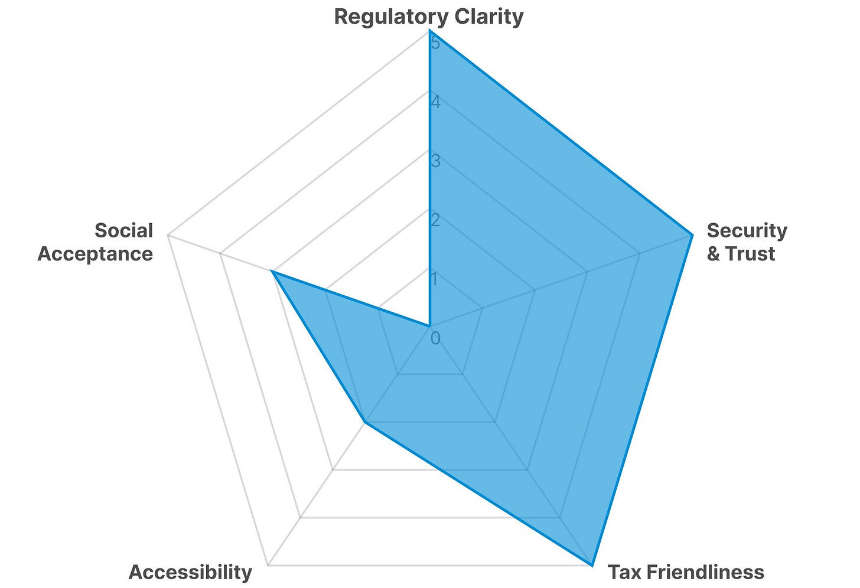

香港:三重障碍已清除,但通道依然受阻

香港在监管、安全和税收方面表现出色,但准入门槛仍然较高,限制了市场的发展。

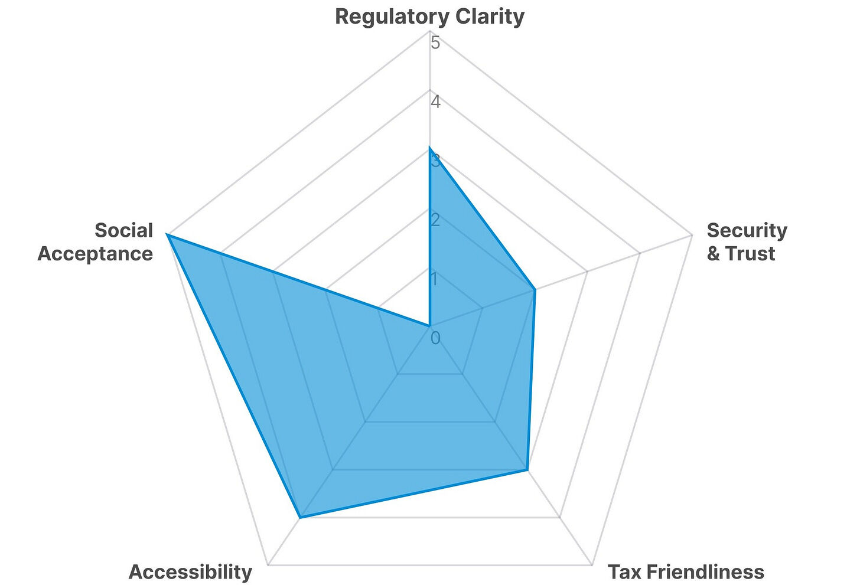

东南亚市场分析

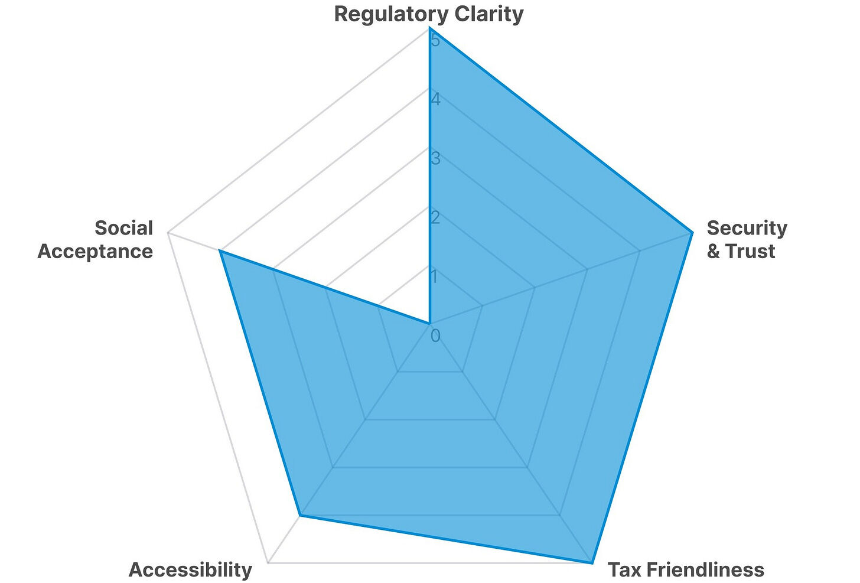

新加坡:所有条件均已满足,但仍有65%的人选择不入境

新加坡在所有五个障碍维度上表现均衡,但仍有65%的人选择不参与加密货币市场。

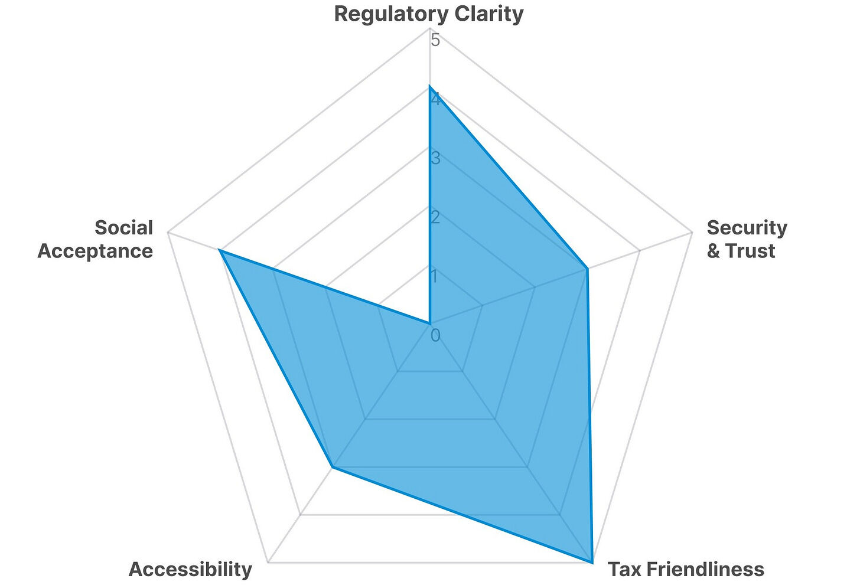

泰国:政府主导的市场开放

泰国政府通过免税和开放机构资本渠道等措施积极推动加密货币市场的发展。

印度尼西亚:从商品到金融资产

印尼将加密货币的分类从“商品”改为“数字金融资产”,提升了其地位。

越南:民众先入为主,监管滞后

越南的加密货币市场普及率已经很高,但监管仍在跟进步伐。

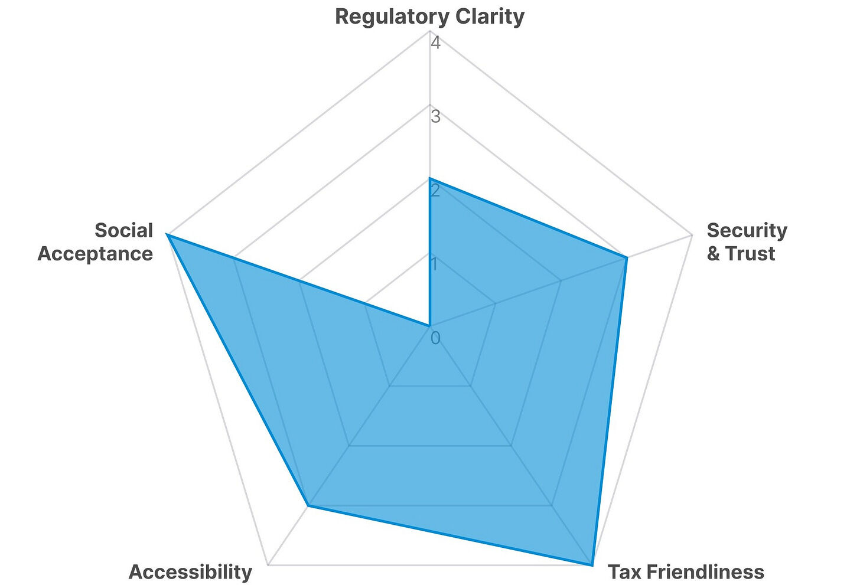

菲律宾:一个由日常生活而非投资构建的加密货币市场

菲律宾的加密货币普及源于日常生活需求,而非投资目的。

马来西亚:监管虽有,但选择余地不足

马来西亚虽然有监管框架,但市场发展受限,选择有限。

交易所如何吸引对加密货币感兴趣的用户

交易所面临的挑战是如何为每个市场中对加密货币感兴趣的用户提供什么,以及如何提供这些服务。

获得许可:市场生存权

首要任务是确保获得在市场运营的权利。随着亚洲各地监管体系的逐步完善,无证经营已变得几乎不可能。

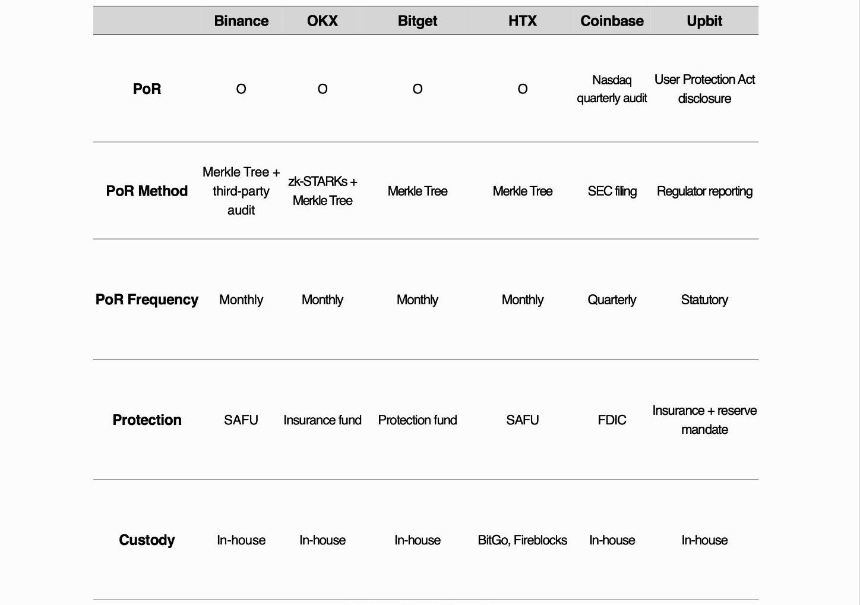

透明度和安全性:我可以信任他们保管我的钱吗?

交易所必须通过透明度和安全性赢得用户的信任。

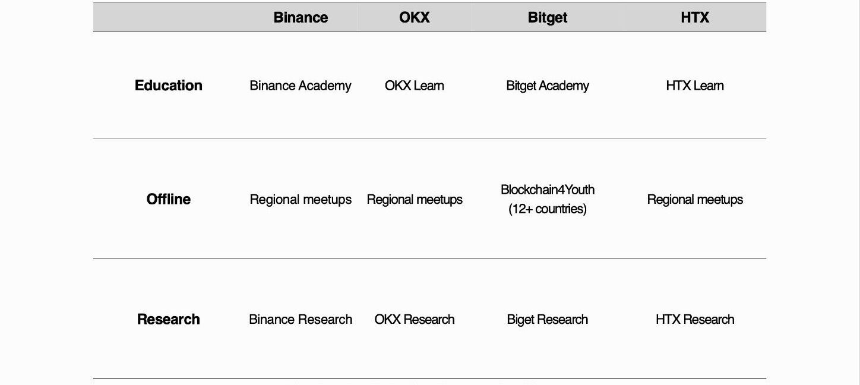

教育与本地化:以本地语言和货币触达用户

交易所通过本地化的教育和内容交付方式来吸引用户。

现在,在下一轮牛市到来之前

如果交易所未能做好准备,下一轮牛市带来的机遇终将沦为又一轮周期轮回。