华尔街期待的DeFi:可编程化固定收益基建与合规并重的未来

从资产上链到收益金融化:DeFi 的机构化转型

多年来,代币化被定位为加密货币通往华尔街的桥梁。将国债上链、发行代币化基金、将股票数字化,背后的逻辑统统指向:只要资产上链,机构资金自然跟进。但代币化本身从来都不是终局。DWF Ventures 认为,真正打开机构市场的关键,不是将资产数字化,而是将收益金融化。

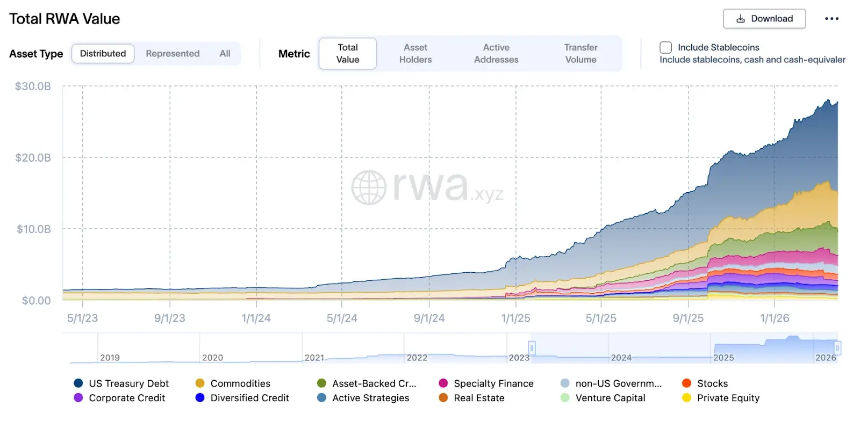

2025 年以来,DeFi 的总锁仓价值(TVL)从约 1150 亿美元一度攀升至 2370 亿美元以上,背后主要驱动力不再是纯投机散户,而是真实层面的机构资金与 RWA。如今机构不再只是观望,而是开始将 DeFi 视为可部署资本的基础设施。

TVL 与机构数据:机构在填满哪一层?

2025 年第三季度,DeFi 的 TVL 从年初约 1150 亿美元攀升至 2370 亿美元,同时链上活跃钱包数量在同期却下降 22%,DappRadar 数据清晰显示:推动这一波涨势的不是散户,而是“高金额、低频率”的机构资金。

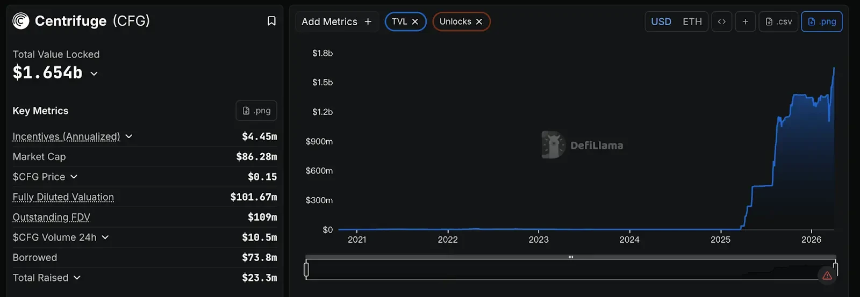

在这个结构中,最关键的当属 RWA:截至 2026 年 3 月底,RWA 的总价值已达 275 亿美元,相较于 2025 年 3 月的 80 亿美元,一年内增长超 2.4 倍。这类资产主要通过 Aave Horizon、Maple Finance、Centrifuge 等协议,被机构当作稳定币贷款的抵押品,形成“链上 repo(附买回协议)”的再抵押飞轮。

从“持有”到“运作”:机构在玩链上 repo 还是固收

以 Aave Horizon 为例,其 RWA 市场在 2025 年末已累积约 5.4 亿美元的资产规模,其中包含 Superstate 的 USCC、RLUSD 及 Aave 的 GHO 等稳定币,以及多档 US Treasury 资产(如 VBILL),年化收益率约落在 4—6% 之间。这类结构其实就是“机构版货币市场基金”:前端是代币化国债与票据,后端是稳定币流动池,中间由智能合约自动处理付息、再融资与清算。

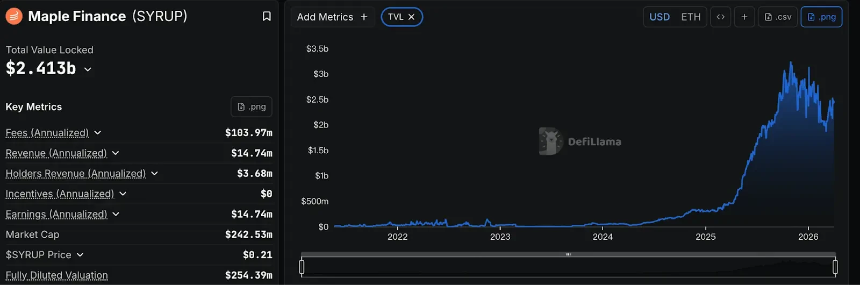

Maple Finance 在 2025 年的 TVL 从 2.97 亿美元一路飙升至 31 亿美元以上,部分时期更接近 33 亿美元,主要驱动力就是机构进入 RWA 贷款市场,把私贷、企业贷款代币化后,用于“场外”的稳定币借贷与再融资。

收益代币化与收益交易市场:利率风险可以被对冲吗?

如果把华尔街的固定收益市场画成架构图,会看到几个关键模块:本金与利息可以分离(例如零息债券、stripped coupon)、利率风险可以被独立交易与对冲,以及流动性与合规可以分离,但又能通过中间件连接。

2025 年 5 月,arXiv 一篇标题为《Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi》的论文,首次提出“yield tokenization”的正式框架:把收益资产拆成“本金代币 PT(Principal Token)”与“收益代币 YT(Yield Token)”,并用 SDE(随机微分方程)与无套利框架来定价与对冲利率风险。

这套设计,已经在部分协议中被实现。以 Pendle Finance 为例,Pendle 使用专门设计的 Yield AMM,其价格曲线会随时间调整(时间衰减因子),确保 PT 价格在到期时回归其赎回价值,而这些机制允许市场参与者根据风险偏好(例如:固定利率需求者买 PT,收益投机者买 YT)来分配流动性。

现实中的两大困境:隐私与合规

不过即使 DeFi 的 TVL 突破百亿美元,机构资金的大规模流入,仍然卡在两个关键困境:隐私与合规。

第一困境:公链持仓透明,清算点被看光

在主流公链上,每一笔交易与地址的持仓都对外可见,这对机构而言风险极高。交易策略、杠杆水位、清算点可能被对手方完全掌握,甚至被专门针对性做空与清算。一旦出现流动性挤兑或价格波动,恶意者可以针对特定地址下单,放大损失,这正是机构资金不愿全面投入 DeFi 的原因之一。

第二困境:KYC、制裁筛查、审计必须嵌入协议本身

机构的另一条红线是:合规不是事后补丁,而是原生内置。在传统金融里,KYC、制裁筛查、审计要求早已嵌入结算系统与交易流程中,但在许多 DeFi 协议里,这些检查仍然停留在“前端入口”或“中介机构”,而不是直接写进协议逻辑里。

结语:华尔街期待的 DeFi 长什么样?

回到最初的问题,华尔街想要的 DeFi 长什么样?一是一套更先进的资产清算与服务体系,能无缝接入全球合规基础设施,构筑机构级护城河;二是在收益架构上,能精准复制传统固收市场的利率拆解与对冲逻辑,实现风险模块化;三是在合规安全上,通过零知识证明将“可验证合规”与“程序化风控”嵌入协议底层,达成隐私与监管的平衡。

取代传统金融从来不在华尔街的选项当中,而是能在多一个平行世界里,以可编程化的方式更灵活地重组资本、风险与回报。