2026年,普通人如何通过量化交易实现财富自由

引言:AI时代的技术平权与量化交易的普及

原文作者:@gemchange_ltd 原文链接:https://x.com/gemchange_ltd/status/2028904166895112617 编译、注释与改写:Mr.RC, insiders.bot (@insidersdotbot) 创始人,@0xUClub前会长 在2026年,量化交易是每个交易员的基础素养 上个礼拜,我受到香港大学人工智能与管理协会(@camo_hku)的邀请,交流分享了Agent时代的那些搞钱方法。整个活动下来,我最大的收获就是一件事,那就是: AI时代 = 技术平权的时代 过去,量化是小部分机构的专属。现在,无数工作室甚至个人参与到了创造量化策略,并且获得持续收益的过程当中。换言之,如果你还不理解量化的本质,那么你将会在市场上面临很大的劣势。 在OpenClaw盛行的今日,任何人都可以靠量化赚钱。但这需要两个前提。 第一,是基础设施,这正是我们在 @insidersdotbot,通过制作Agent和算法原生的交易平台,数据库与Skills正在试图实现的。正式版基于Agent的回测功能,也会是这个生态的一部分。 第二,也是作为个体最重要的,就是架构能力和策略的设计能力。策略并不需要100%精确,但一定要独特,精巧,可以抓到别人意识不到的大机会。 只要你有专属于你的策略 + 牛逼的底层设施,那么,佐以Vibe Coding的赋能,你就离财富自由不远了。

量化交易的本质:纯数学的世界

在量化金融的世界里,所有的问题最终都可以简化为一个问题:赔率是多少,以及这个赔率对我来说有多大的优势? 所以首先,你要深刻理解“概率”的本质。

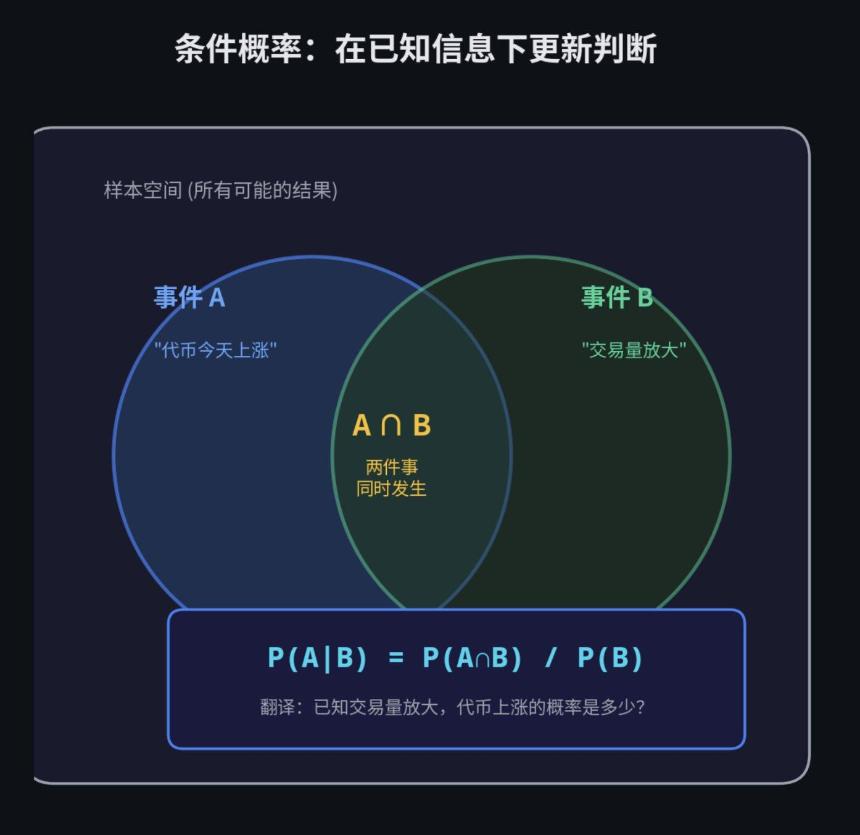

条件思维:告别绝对的对与错

普通人思考问题,喜欢用绝对的对与错。一件事要么发生,要么不发生。 但宽客的思考方式是条件式的。 他们会问:在已知某些信息的情况下,这件事发生的可能性有多大? “已知某些信息时的概率”就是条件概率。 用大白话来说:当你获得了一个新线索,原本的概率会怎么变? 听起来有点绕?我们来看一个 Polymarket 上的实际例子。

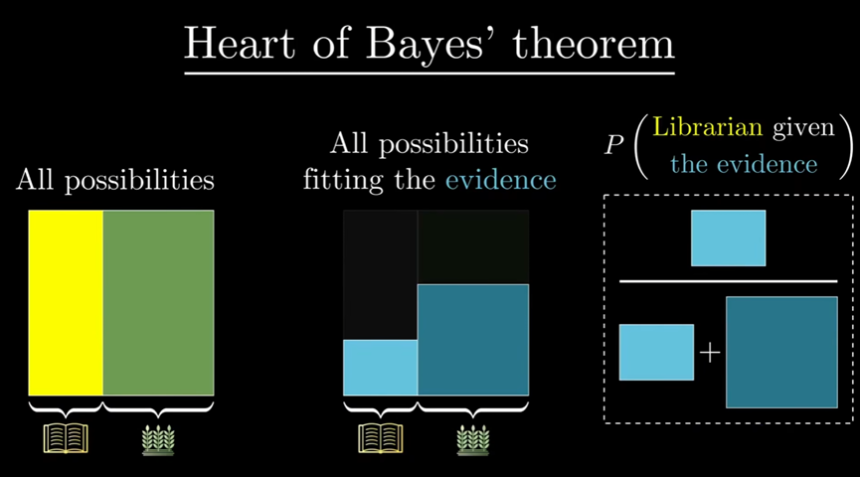

贝叶斯定理:如何实时更新你的信念

贝叶斯定理是量化交易的灵魂。它回答的问题是:当你获得了新的数据,你应该如何更新你原有的信念? 它的公式是这样的 P(A|B) = P(A∩B) / P(B) P(A|B) :已知B发生了,A发生的概率 P(A∩B):A和B同时发生的概率 P(B):B发生的概率 贝叶斯定理的逻辑本质上是这样的: 你心里先有一个预估(比如:我觉得这件事有 50% 的概率发生)。 突然,你看到了一个新证据(比如:出了一条利好新闻)。 你问自己两个问题:如果这件事真的会发生,出这条新闻的可能性有多大?如果这件事根本不会发生,出这条新闻的可能性又有多大? 根据这两个问题的答案,你调整你心里的预估(比如:从 50% 调高到 58%)。

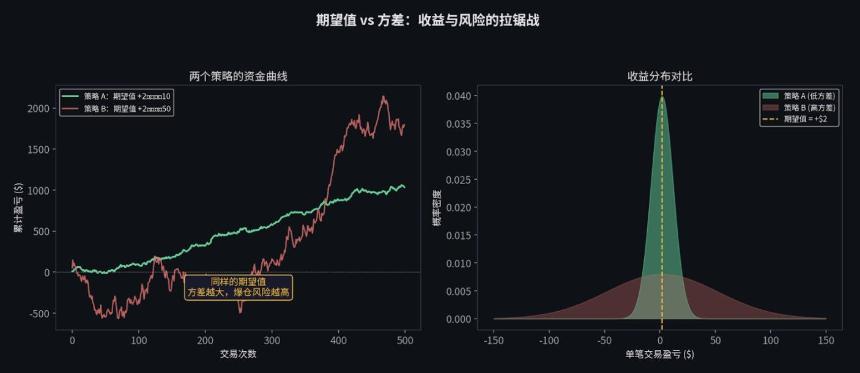

期望值与方差:你最好的两个朋友

在交易中,有两个数字比什么都重要。 期望值(Expected Value, EV),你的确信度。 如果一笔交易的期望值是正的,意味着只要你重复做足够多次,长期来看你一定会赚钱。 方差(Variance),你的风险。 它告诉你,在到达那个赚钱的"长期"之前,你会经历多大的上下颠簸。 举个例子。假设你有一个策略,每笔交易的期望收益是 $2,但标准差是 $50。这意味着虽然你"平均"每笔赚 $2,但单笔交易的结果可能在亏 $100 到赚 $100 之间剧烈波动。如果你的本金只有 $200,你可能在"长期"到来之前,就已经连亏三把爆仓出局了。

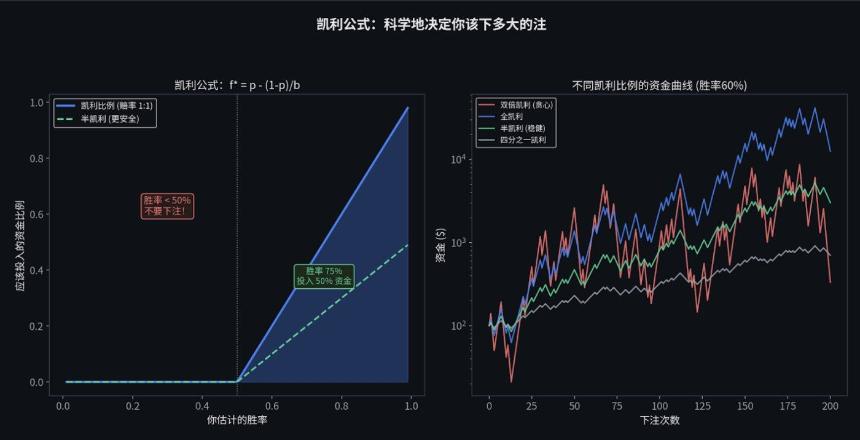

凯利公式:科学地决定下注大小

既然知道了期望值和方差,那面对一个好机会,我到底该买多少?全仓梭哈吗? 绝对不行。这里我们需要引入凯利公式(Kelly Criterion)。 凯利公式专门用来告诉你:在给定的胜率和赔率下,你应该把总资金的百分之几押进去,才能让你的钱滚雪球滚得最快,同时又不会破产。 如果算出来是 20%,意味着你最多只能拿总资金的 20% 去下注。 在实战中,因为我们对胜率的估计往往有误差(你以为你有 60% 的胜率,其实可能只有 55%),顶尖的宽客通常会使用"半凯利"(Half Kelly),也就是只下注凯利公式计算结果的一半。这能大幅降低资金的上下颠簸,同时保留大部分的赚钱速度。

统计学:噪音探测器

当你学会了概率的语言,下一步就是学会"倾听数据"。 这就是统计学。 统计学教给我们的第一课就是:绝大多数看起来像"信号"的东西,其实都是噪音。

线性代数:量化世界的底层引擎

很多人觉得线性代数很无聊,就是一堆矩阵运算。但它其实是运行整个量化世界的机器。投资组合构建、主成分分析(PCA)、神经网络、协方差估计、因子模型,全都要靠它。 甚至,有江湖传闻,年化30%,真正打败巴菲特的大奖章基金,就是以通过基于线性代数的马尔可夫模型作为底层的。

微积分与优化:捕捉变化的语言

微积分是关于"变化"的语言。在金融市场里,一切都在变:价格、波动率、相关性,整个概率分布都在以秒为单位发生偏移。 微积分就是用来描述和利用这些变化的。

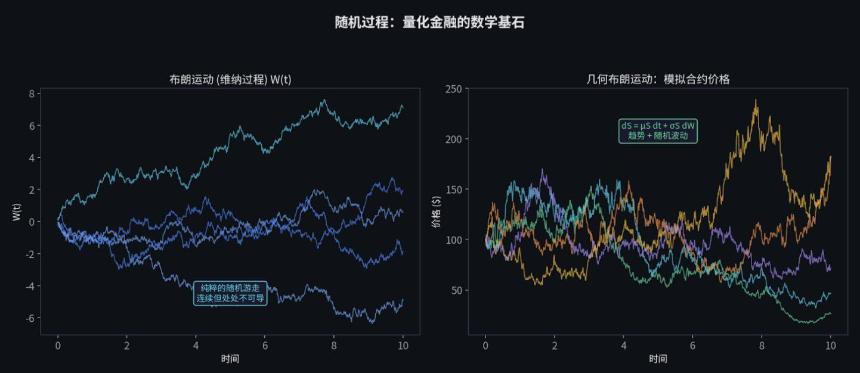

随机微积分:从数据科学家到真正宽客的蜕变

在学会随机微积分之前,你只是一个"喜欢金融的数据科学家"。学会了它之后,你才是一个真正的宽客。 这是你学习如何在连续时间中对随机性进行建模的地方。在这里,你将从第一性原理推导出著名的 Black-Scholes 方程,并真正理解为什么价值万亿美元的衍生品市场会以现在的这种方式运转。

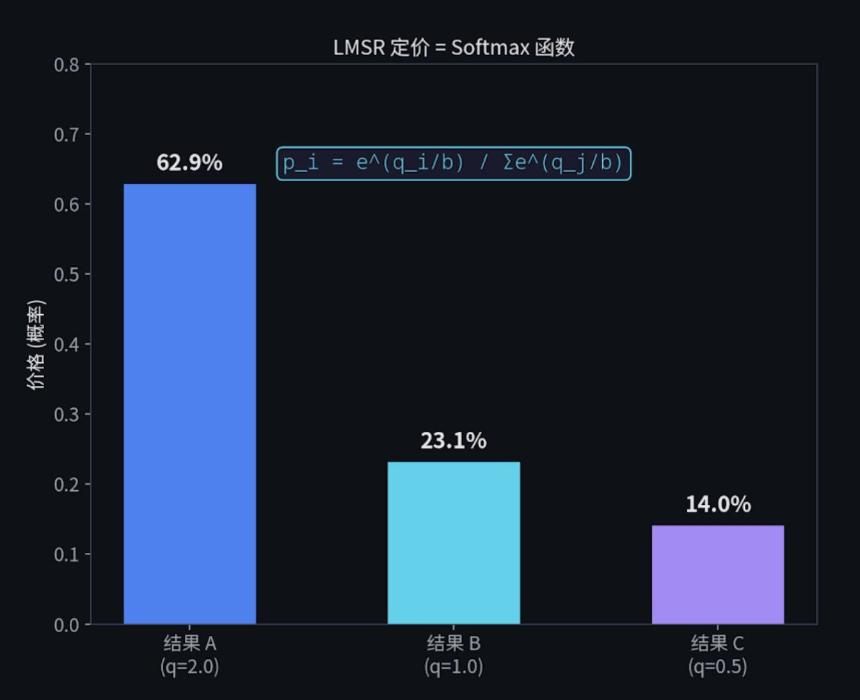

Polymarket与LMSR:预测市场的数学引擎

现在,让我们把所有的数学武器,带回到当今世界上最有趣的交易市场:Polymarket。 Polymarket 背后的数学,完美地连接了这篇文章里提到的所有东西:概率论、信息论、凸优化和整数规划。

宽客的职业版图与工具箱

如果你想把这套体系变成你的职业,或者组建自己的量化团队,你需要了解这个行业的生态。

结语:我希望我早点知道的三个道理

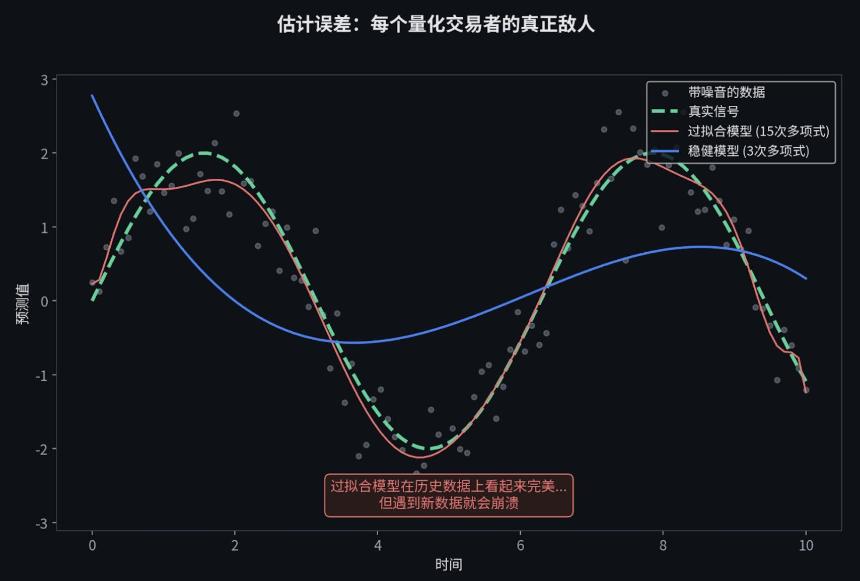

在文章的最后,原作者分享了三个极其深刻的洞察。这也是我想送给所有 Polymarket 交易者的建议。 1. 估计误差才是你真正的敌人 很多人喜欢用全仓凯利公式,或者无约束的马科维茨优化,或者塞满了几百个特征的机器学习模型。它们最终都会因为同一个原因失败:对充满噪音的历史数据进行了过度拟合。 数学在参数完美的情况下是完美的。但现实中,你永远得不到完美的参数。理论与实践之间的鸿沟,永远是估计误差。 最顶级的宽客,不是那些用最复杂模型的人,而是那些对误差保持敬畏的人。他们会主动缩小仓位(用半凯利而不是全凯利),主动简化模型(用 3 个核心特征而不是 30 个),主动加入约束条件。