稳定币的未来:3000亿美元后,新的增长驱动力在哪?

稳定币的“平台期”现象

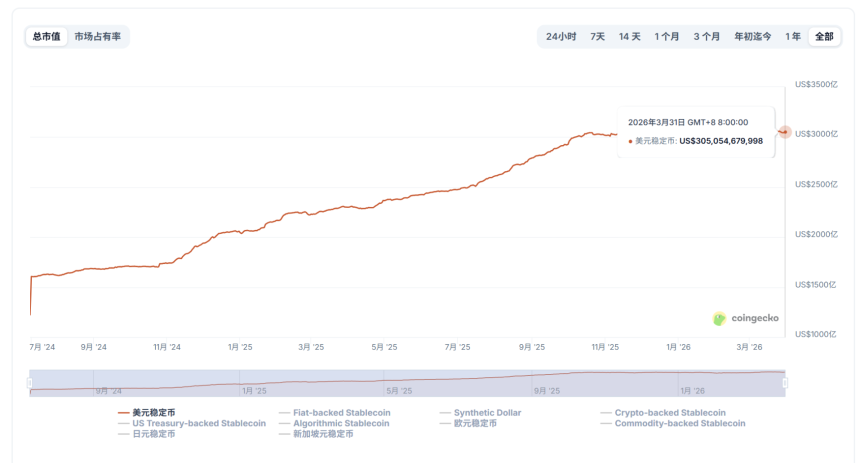

稳定币站在3000亿美元的历史高点关口已经有一段时间了。数字虽然亮眼,但如果将视角拉近,会发现过去半年,稳定币的增长开始隐约呈现出某种“平台期”的轮廓。这并不是说市场失去了想象空间,而是支撑过去几年规模扩张的那套逻辑正在悄悄逼近自己的边界。

这意味着,稳定币需要一个新的故事,不只是新的场景,而是更深层的属性变化:当支付场景不再只是交易,甚至发起者不只是人类,稳定币会扮演什么角色?

卡住的天花板:变与不变

稳定币并不是第一次走到这样的关口。从USDT到USDC,再到后来的各类新型稳定币,过去几轮扩张几乎都伴随着几个熟悉的场景,即更大的市场成交量、更高的DeFi活跃度、更强的跨链流动性,以及更广泛的全球转账需求。

表面上看,稳定币的规模增长来自供给端扩张,而过去几年,这些核心需求几乎全部来自人类行为。无论是交易所的撮合买卖、DeFi协议中的抵押借贷、跨境转账与套利路径,还是避险资金的短暂停泊,本质上都围绕“交易”这个中心展开。上一阶段稳定币的增长,本质上是由“人的交易需求”驱动的。

但今天的问题在于,这些需求并没有消失,却越来越接近“可预期的天花板”。毕竟交易所场景依然庞大,但竞争格局已经相对稳定;DeFi仍然重要,却很难再像早期那样单独创造爆发式增量;跨境支付和套利虽然仍在扩张,但更多像是一个缓慢渗透的过程,而不是能够短期重塑估值想象的新故事。

新增量方向:收益型与AI驱动

目前看,新的增量大致集中在两个方向。一个是链上收益型稳定币,也就是把稳定币与国债、RWA、协议收益等结构结合起来,通过“持有即有收益”去重新包装其吸引力。另一个则是最近明显更热的方向,即AI Agent的链上业务,以及围绕它展开的稳定币支付与结算需求。

相比之下,链上支付与稳定币轨道更符合这类新需求的特征,因为稳定币天然具备几个传统支付体系很难兼具的条件:全天候运行、全球统一结算、可编程、支持高频微支付、无需复杂中间方逐层授权。

从收益型到AI驱动:探索新增量路径

近期,传统巨头明显正在加码后面这个新方向。像Visa Crypto Labs就推出了首个实验性产品Visa CLI,尝试让AI代理在编写代码和调用服务时,能够安全地完成所需费用支付。如果把这件事放在更大的语境中去看,它的意义并不在多了一个工具,而在于支付的主体,第一次开始从“人”转向“程序”。

传统支付体系中,所有交易都隐含一个前提——必须由人来发起。无论是银行卡、电子钱包,还是移动支付,背后都依赖于KYC、手动授权操作,最后由银行账户体系完成资金划转。这套系统的设计,本质上是围绕“人类行为”构建的。但AI并不属于这个体系。

一个AI Agent如果要完成任务,它可能需要自动订阅数据服务、按调用次数支付API费用、在不同平台之间购买算力资源,甚至根据策略执行自动化交易。对于这类行为而言,每一步都等待人类手动确认既不现实,也无法适应其高频、即时的运转节奏,而传统银行账户体系也并不是为这种机器之间的原生交互而构建的。

这恰恰是链上支付的优势所在。USDT、USDC这类稳定币,从某种意义上天生就是为AI准备的货币,它们无国界、可编程、能瞬时交割,完美适配AI对“高速、低成本、无摩擦”的极致追求。

稳定币网络化的关键:谁组织成网络

如果说Visa的试验代表的是需求侧的变化,那么另一边,由Stripe和Paradigm支持的区块链项目Tempo宣布稳定币主网上线,则更像是供给侧的一次升级。它的重要性并不只是市场上又多了一个稳定币项目,而是再次提醒大家,行业竞争的重点早已不只是“谁能发行稳定币”,而是“谁能把稳定币真正组织成一张可运行的网络”。

过去几年,稳定币行业最先解决的是发行问题。USDT、USDC等主流稳定币完成了链上美元的规模化供给,让“数字美元”第一次成为一个可被全球使用的资产类别。但在供给逐渐成熟之后,真正稀缺的东西已不再是稳定币本身,而是连接链上账户、商户收款、企业支付与法币清算网络的能力。

这也解释了为什么从Stripe到Mastercard,再到Visa与PayPal,传统支付巨头近两年都在围绕稳定币展开密集布局,甚至连原生加密平台也开始反过来渗透TradFi。

写在最后

稳定币的新高,并不只是一个规模数字的刷新,它也像是一道分水岭。如果说过去几年,稳定币解决的是“人如何在链上完成支付”,那么接下来,它要面对的问题是如何把稳定币的影响力网络化、规模化、自动化。

当AI可以自主调用钱包,当支付被嵌入程序运行,当稳定币成为全球贸易之间的默认结算货币,稳定币的上限就不再只取决于今天的市场交易量,也不再只取决于跨境支付存量的替代速度,它所对应的,可能是一个更大的新变量。