正文

Tiger Research:亚洲九大市场散户投资者现状深度解析

编辑:readCrypto发布时间:6小时前

市场增长与零售业的背离

尽管机构资本涌入推动了加密货币市场规模扩大,但散户投资者数量却在下降。各国零售交易量和用户数量均呈萎缩趋势,山寨币波动性减弱,比特币市场份额占主导地位。

五大核心障碍阻碍散户参与

- 监管不确定性:法律保护尚不明确。

- 安全风险:担心资金被盗或资产被冻结。

- 税收负担:税率难以预测且政策可能变化。

- 易用性:复杂机制增加入门难度。

- 社会认知:加密货币被视为“赌博”。

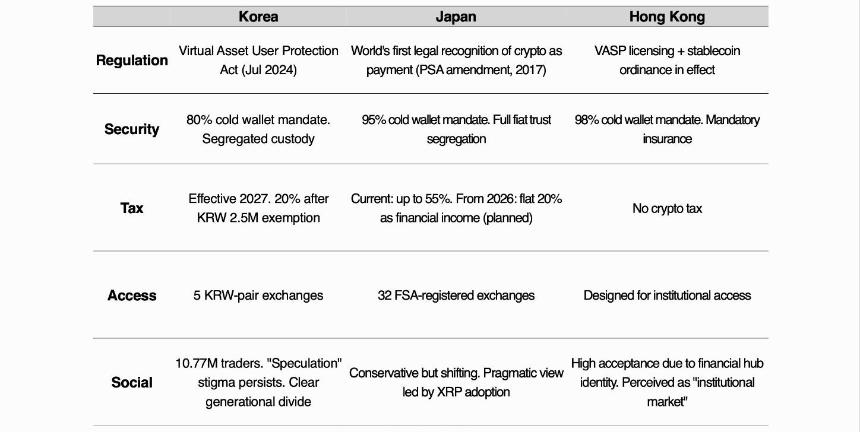

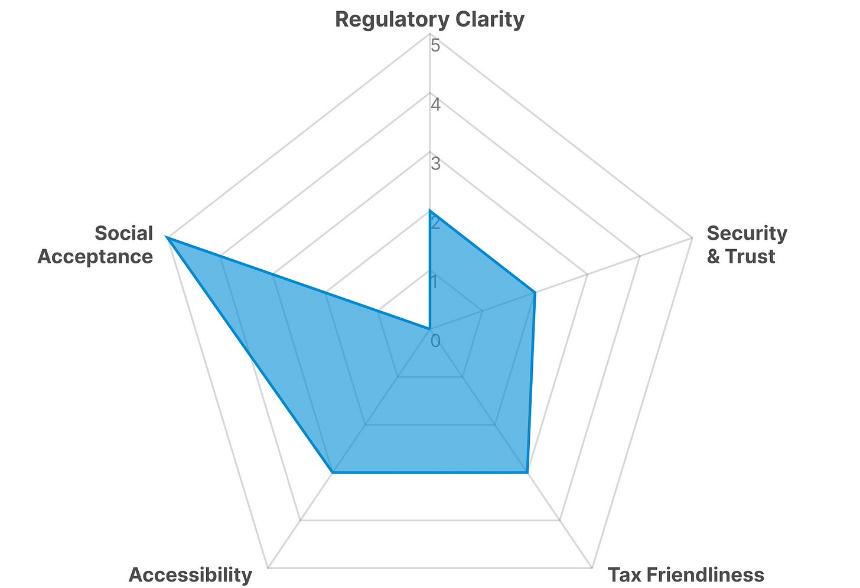

东北亚市场:韩国、日本、香港

东北亚是加密货币监管发展最快的地区,但各国市场特点迥异。

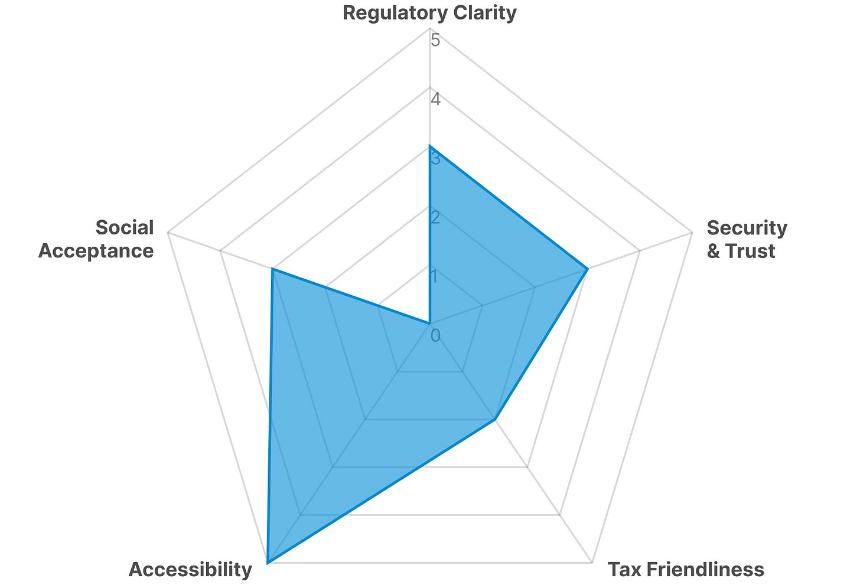

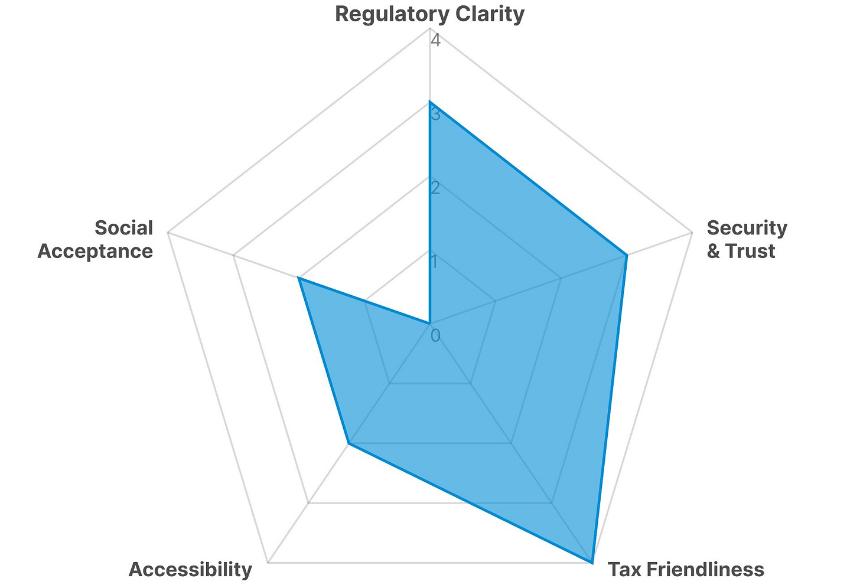

韩国:高活跃度但用户流失

韩元交易量位居全球第二,但用户数量呈下降趋势,股票市场逐渐成为更受欢迎的投资选择。

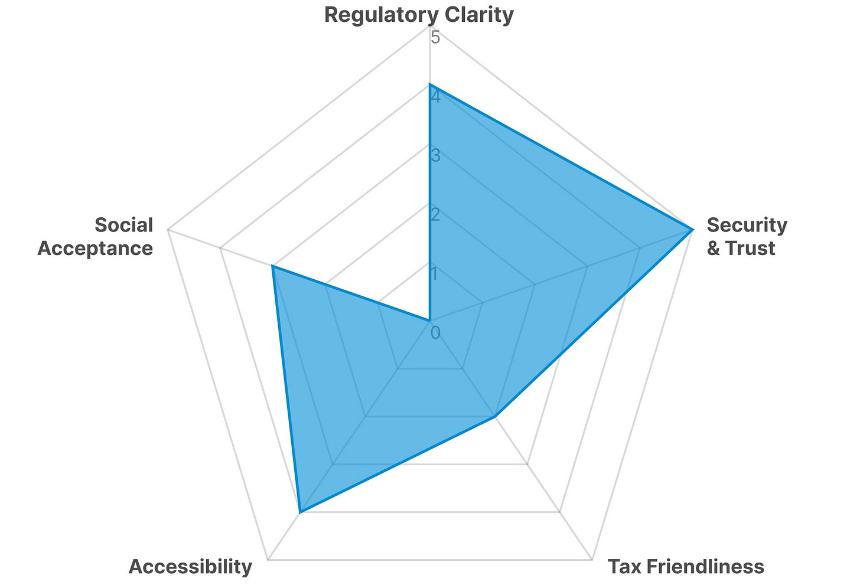

日本:安全但昂贵

日本是最安全的市场,但高达55%的税率抑制了散户参与热情。

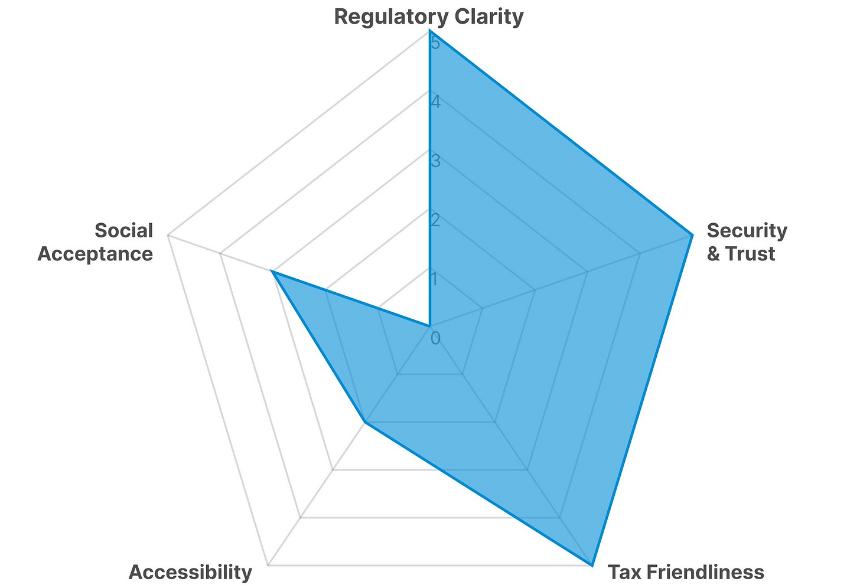

香港:三重障碍已清除,但通道受阻

香港解决了监管、安全和税收问题,但准入门槛过高限制了散户进入。

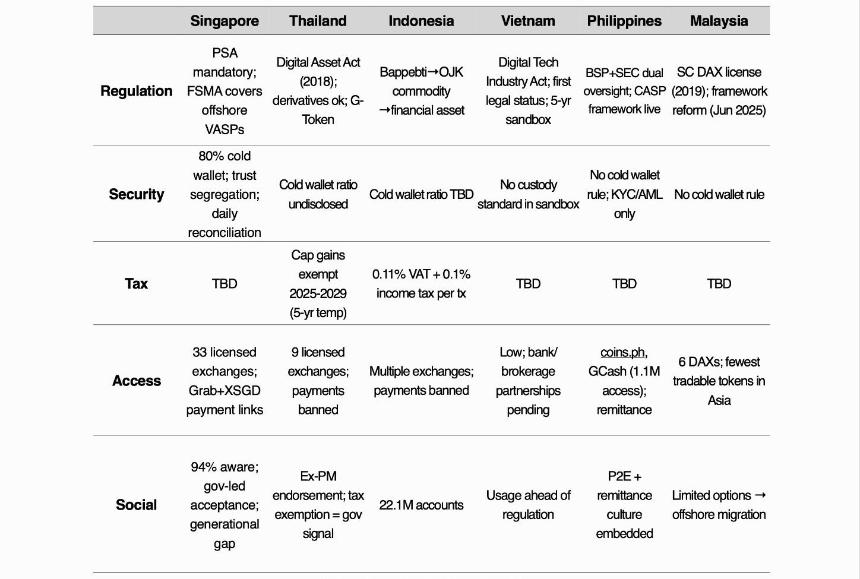

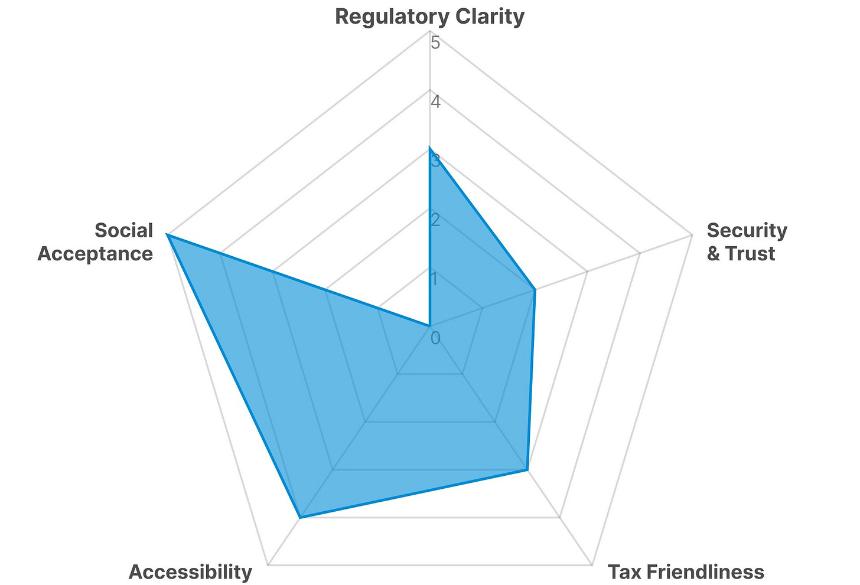

东南亚市场:新加坡、泰国、印尼、越南、菲律宾、马来西亚

东南亚市场在监管和社会认知方面表现各异。

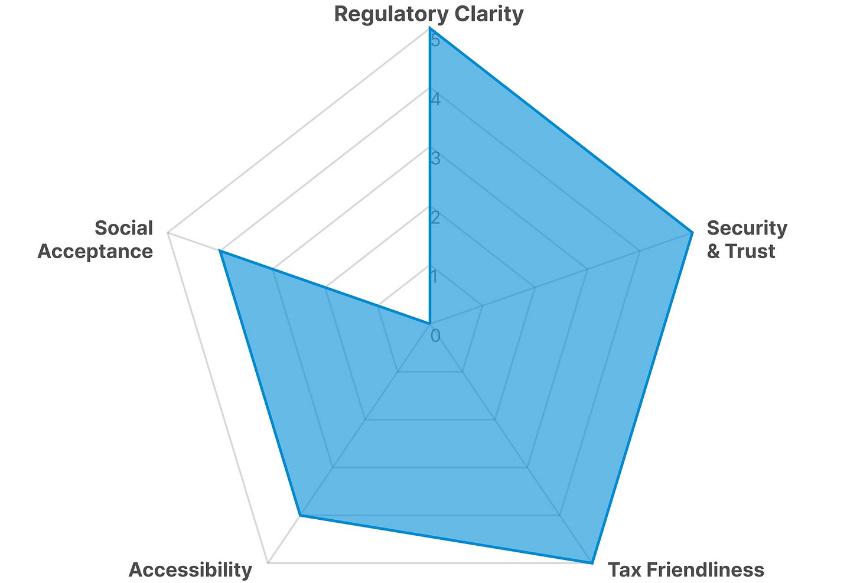

新加坡:均衡但转化率低

新加坡在所有障碍维度上表现均衡,但仍有65%的人选择不参与。

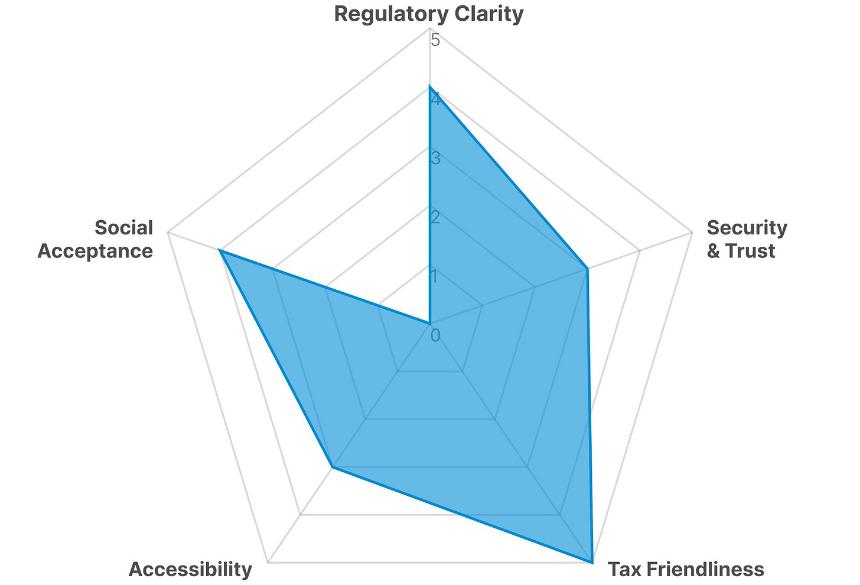

泰国:政府主导开放

泰国政府通过免税和开放机构渠道积极推动加密货币普及。

印度尼西亚:从商品到金融资产

印尼将加密货币重新分类为数字金融资产,提升了其金融地位。

越南:民众先行,监管滞后

越南用户率先使用加密货币,而监管正在逐步跟上。

菲律宾:日常生活驱动的市场

加密货币在菲律宾更多用于日常支付而非投资。

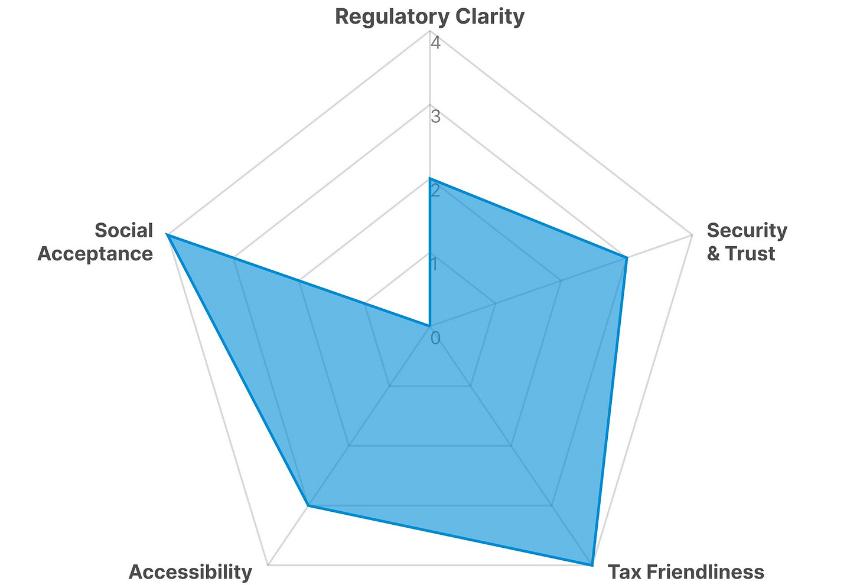

马来西亚:选择余地不足

马来西亚虽有监管框架,但市场选择有限。

交易所如何吸引潜在用户

交易所需根据不同市场的特点制定策略,包括获得许可、提高透明度和安全性,以及本地化教育。

下一轮牛市前的准备

传统金融机构正逐步进入加密货币领域,交易所需要提供独特的链上体验以吸引用户。