Aave V4:从去中心化借贷协议到「数字银行」的转型

作者与背景

作者:Eric,Foresight News

北京时间3月30日晚间,自2024年立项的Aave V4版本正式上线主网,为Aave DAO治理争论以来带来了首个重要进展。

Aave V4的核心创新:Hub and Spoke架构

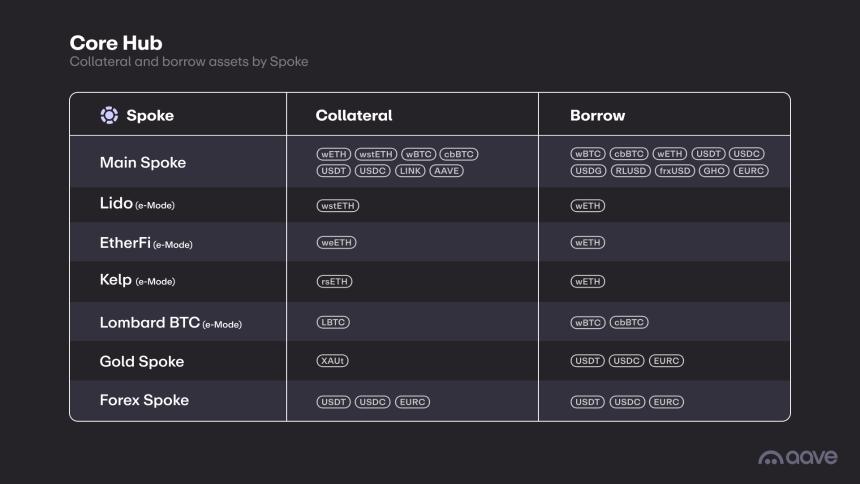

Aave V4的最大变化在于其全新的Hub and Spoke(中枢与分支)架构。每条链或L2上均设有一个统一的流动性中心(Hub),所有用户存入的资产都将集中存储在单一的流动性池中。Hub负责全局统筹、信用额度控制、系统级约束(如「借款总额 ≤ 供应总额」)以及紧急暂停功能。

值得注意的是,不同需求可以设计不同的Hub,以实现风险隔离。例如,V4目前上线了Core Hub(面向主流资产和所有用户)、Prime Hub(针对更「可控」抵押品的供应商)以及Plus Hub(专为策略型稳定币设计)。

Spoke:独立市场的灵活性

Spoke可以理解为独立的市场,每个市场拥有独立的借贷功能、风险参数和抵押规则。在一个Hub中,用户的资产存放在同一个流动性池中,但借款人需根据需求选择不同的Spoke。

例如,用户可以存入WETH作为可借资产,借款人在多个Spoke中均可借出WETH,但只有EtherFi Spoke支持weETH作为抵押品。

利率优化与清算机制改进

V4对利率模型进行了优化,借款人的利率由基础利率和风险溢价共同决定。基础利率仍采用利用率曲线,而风险溢价则取决于抵押资产的性质。高风险资产(如山寨币)将面临更高的风险溢价,从而避免「好资产补贴坏资产」的情况。

此外,清算机制也得到了改进。清算人只需将健康因子恢复至Spoke预设的目标值,且健康因子越低,清算奖金越高。新清算引擎还增加了「防尘机制」,即当剩余债务或抵押品低于阈值时,清算人必须全清仓位,防止小额残留积累。

闲置流动性的再利用

Hub中的闲置流动性可自动投入治理批准的低风险收益策略(如短期国债、稳定币LP、货币市场工具等)。这不仅提高了资金供应方的收入,也为DAO带来了额外收益。

从产品到「银行」的类比

整体来看,Aave V4虽然在借贷上的优势并不显著,但它标志着Aave从一个简单的去中心化借贷协议转变为类似「银行」的金融基础设施。

圣乔治银行总部圣乔治宫

成立于1407年的意大利热那亚圣乔治银行被认为是世界上最早的银行,提供存款、贷款、政府债务管理等服务。Aave V4的设计理念与此类似,尽管两者存在显著差异,但这种类比突显了Aave的进化。

未来展望:商业银行与投资银行业务

Aave V4的集中流动性为未来发展提供了广阔空间。例如,可以将闲置时间超过一定期限的资产用于更高风险的投资(如Uniswap上的ETH/USDT LP)。此外,Aave还可以逐步拓展至商业银行的其他业务,如信用卡模式,甚至进入投资银行领域,推出ICO平台。

总结:传统金融的经验不可忽视

DeFi赛道中许多曾经火热的「创新」已逐渐被历史遗忘,而Aave凭借其简单且成熟的逻辑存活下来,并展现出强大的生命力。正如传统金融走过的路一样,Aave V4虽未在借贷本身上带来革命性变化,但却为下一步发展铺平了道路。