监管靴子落地:SEC与CFTC明确分工,加密市场迈向制度化新时代

引言:美国加密市场监管进入新阶段

过去几年,美国加密监管最核心的争议始终围绕一个底层问题:Token究竟是不是证券?如今,答案终于尘埃落定。

监管框架重塑:Token不再是默认证券

近期,从SEC出台《Token Safe Harbor》框架,到与CFTC联合定义「数字商品」,再到CFTC及纽交所等传统金融基础设施对加密资产的接纳,一切都表明美国监管正在系统性地重写游戏规则。

其中最重磅的消息,莫过于3月17日美国证券交易委员会(SEC)发布加密资产指导意见,明确数字商品、数字收藏品、数字工具、支付型稳定币(GENIUS法案定义)不属于证券,仅传统证券的代币化形式作为数字证券,将成为唯一明确纳入监管的类别。

这标志着Gary Gensler开启的「执法式监管」时代终结,取而代之的是清晰确定的制度框架,也意味着,我们手中的资产正从「灰色地带」加速迈向主流金融体系。

身份明确:Token不再默认是「证券」

客观而言,美SEC此次发布的「Token Safe Harbor」框架,与新任主席Paul Atkins上任以来的一贯表态高度吻合。

结合SEC与CFTC明确将Bitcoin、Ethereum、Solana及另外13种主流代币定义为「数字商品」,代表这些资产将主要受CFTC监管,而非遵循证券法,这也标志着CFTC和SEC的监管范围首次实现清晰划分,「Token是否是证券」不再停留于模糊的灰色地带。

那未来Token和数字证券很可能会分化成两条完全不同的行业路线——未来SEC的监管重心将集中在「传统证券的代币化形式」上。

这等于结束了灰色地带,「Token是否是证券」不再需要模糊的豪威测试(Howey Test)来逐一判定,监管管辖权首次实现了清晰的物理切割。

同时SEC还提出一个非常有意思的点,就是投资合同是可以终止的,只要项目方完成其承诺的核心义务,Token就可以脱离证券属性,说明以后证券就不再是一个静态标签,是可以随项目发展阶段而变化的。

简言之,项目可能从证券变成非证券,也可能从非证券变成证券,在不同阶段游走于SEC与CFTC的监管范围之间。

全球稳定币监管提速:锁定支付工具,切割收益属性

在加密资产属性日益明晰的同时,监管层对稳定币的态度也愈发精准。

过去两年,稳定币叙事不断升温,一个很重要的原因就在于它不再只是交易媒介,而越来越像是链上的美元接口、结算工具,甚至在某些情况下,开始承担起类储蓄、类收益账户的功能,这也让稳定币与传统银行体系之间的张力迅速上升。

而本月初,路透社报道称,美国围绕《CLARITY Act》修订的讨论再度陷入僵局,其中一个核心争议点,就是是否应禁止用户仅因持有稳定币而获得收益。按照披露出来的讨论内容,法案文本禁止向消费者支付利息,但在部分版本里,仍允许与支付、忠诚度计划等特定活动挂钩的奖励或激励安排。

也正因为这一区别仍然存在,银行业持续施压,认为即便是「奖励」而非「利息」,也可能实质性抽走存款资金。

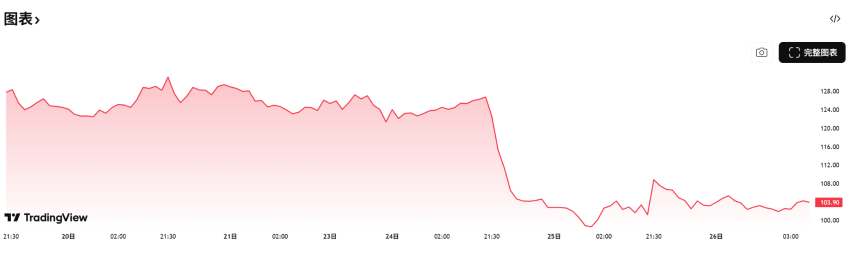

在此背景下,3月24日Circle盘中一度重挫约20%,Coinbase也跌近10%,从这个角度看,近期市场对稳定币相关公司的股价反应,其实并不难理解。

这应该也和USDC的打法有关,USDC过去一段时间扩张得很快,一个重要打法就是围绕补贴、分润和激励,去争夺交易所、平台和用户的分发渠道,现在如果静态持有给收益这条路被堵住,后面收益大概率不会消失,而是转移到更复杂的结构里,比如活动激励、DeFi、RWA或交易场景。

这也是为什么,表面上看限制稳定币收益似乎是在收紧,但从更深层的市场结构看,它也可能正在重塑下一轮收益分配的方向——未来真正有竞争力的稳定币,未必是给得最多的稳定币,而可能是流动性最深、接入最广、场景最强、结算效率最高的稳定币。

预测市场的合规化:成为「真相机器」的代价

如果说Token分类与稳定币监管,解决的是资产属性问题,那么预测市场的变化,则更像是监管层开始重新定义Crypto与现实世界高敏感事件之间的关系。

过去一年,Polymarket等预测市场平台在美国大选、宏观数据和地缘政治事件中频繁出圈,也让越来越多人重新意识到,预测市场并不只是「猜大小」的链上娱乐,而可能是一种高度市场化的信息聚合机制。

美CFTC主席Michael Selig最近在公开讲话中甚至直接表示,希望通过将预测市场与区块链结合起来,让其成为对抗虚假信息、失真叙事和金融排斥的力量,这个表态也被很多人概括为预测市场可以成为「真相机器」。

不过CFTC事实上是在加速把预测市场与事件合约纳入重点监管议题,毕竟预测市场一旦开始与真实世界中的政治、体育、娱乐、战争、公共政策等高敏感事件深度绑定,它就不再只是一个纯粹的信息市场,也会迅速触碰到操纵、内幕交易、博彩边界和现实激励错配等问题。

也正因为如此,最近这条线上的动作,几乎都呈现出一个共同特征:一边认可其信息聚合价值,一边加速切割最容易出问题的场景。

例如,Kalshi已公开表示,将禁止政治候选人在与自身竞选相关的市场中交易,也将阻止职业和大学体育赛事中的运动员、教练、裁判等相关人员参与与自身赛事有关的交易;Polymarket也在3月更新了市场诚信规则,明确禁止利用被窃取信息、非法获取的信息以及其他不当信息来源进行交易,并强化对市场操纵、信息滥用的约束。

总结:规则分化与制度归位

综合来看,近期美国监管层面的变化,已经不再是简单意义上的打压或放任,而是一套更系统、更分层、更结构化的规则重塑:

- SEC不再默认把Token视作证券;

- CFTC与SEC开始推进更明确的分工与协调;

- BTC、ETH与稳定币逐步被纳入期权、保证金和风险管理体系;

- 稳定币与预测市场则分别被推向「支付工具」和「受限的信息市场」这两条不同路径;

换句话说,Crypto不再作为一个模糊整体被处理,而是开始被拆分成不同资产类别、不同功能接口和不同现实场景,分别纳入各自对应的制度框架。

对用户而言,这意味着一个更可预测的环境正在形成;对行业而言,这意味着下一轮竞争不再只是发生在谁更会讲故事之间,而会越来越多地发生在谁更适应新的制度边界、谁更能把链上创新接入现实金融体系。

2026年,未必是Crypto彻底摆脱监管的一年,但很可能会成为它真正进入规则分化、价值重估与制度归位的一年。