一体化仓位:Hyperliquid HIP-4实测,将「事件」转化为现货交易

交易员的多维挑战

周五晚间,美股和CME期货相继收盘,但市场信息却持续涌入。一位交易员盯着屏幕,脑海中同时浮现出三层判断:他预测周末可能有战争消息发酵,认为BTC价格先跌后涨的概率被低估;他还担心下一次美联储决议结果尚未被市场充分计价;此外,他还希望为手中的原油或贵金属头寸购买一份周末跳空保险。

传统交易的割裂性问题

然而,这三类交易在过去往往需要在三个不同的平台完成:在合约交易所押注多空,在预测市场押注事件,在期权交易所完成对冲。保证金也因此被拆分成三部分。尽管认知是一个整体,但仓位却被分割得支离破碎。

HIP-4:解决割裂的创新框架

Hyperliquid的新市场框架HIP-4解决了这一割裂问题。HIP-4将「结果」本身转化为可交易的标准化资产,使「某件事会不会发生」、「某个价格会不会在某个时间点到达某个位置」等判断以标准化资产的形式进入Hyperliquid的交易系统。该框架于2月2日上线了Hyperliquid测试网。

近日,一位社区成员通过逆向分析测试网上已部署的合约,揭示了HIP-4的核心架构,让我们得以提前窥见其设计。

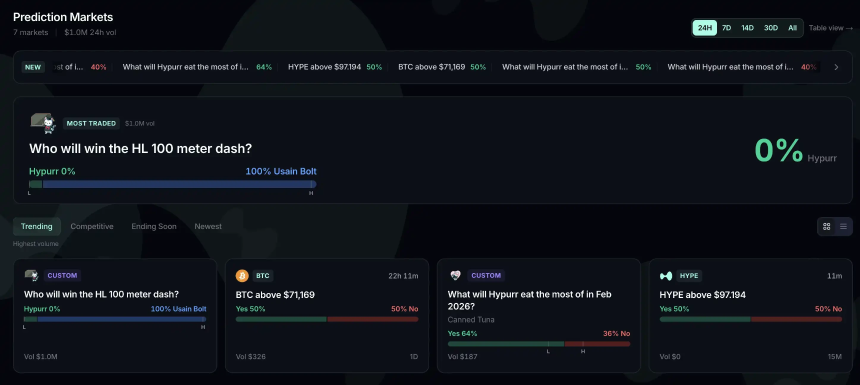

社区根据测试网合约模拟的HIP-4前端

社区根据测试网合约模拟的HIP-4前端

HIP-4的双层结构

HIP-4采用了一套双层结构:交易发生在HyperCore,资金托管、奖池管理和部分结算则由HyperEVM负责。前者专注于高频撮合,后者处理预测市场的复杂合约逻辑,分工明确。

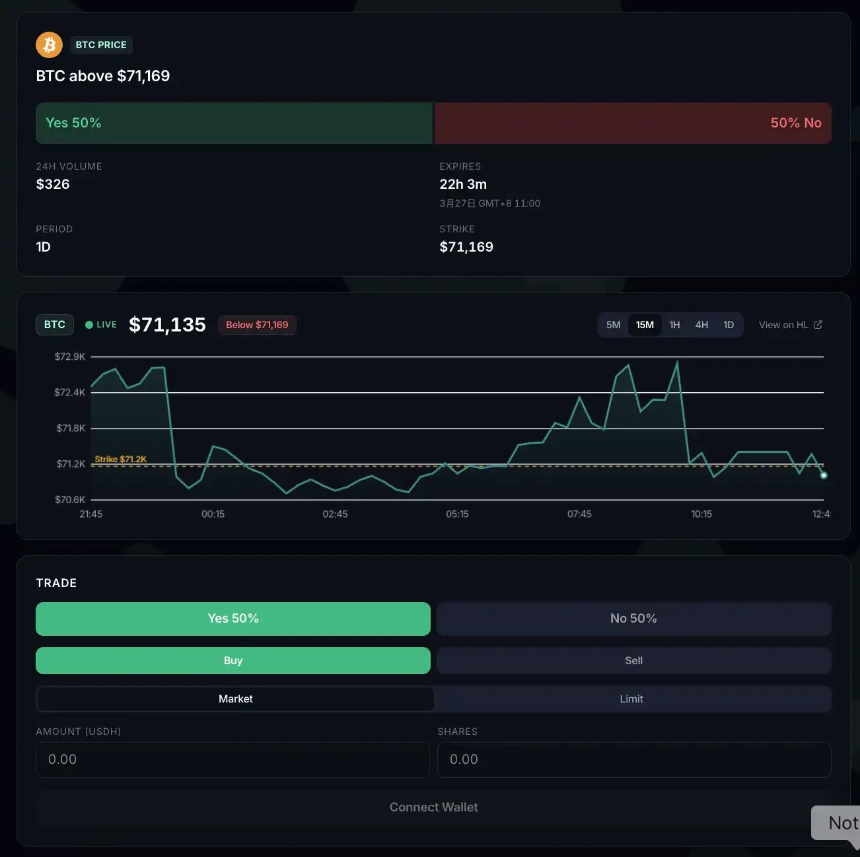

通过HIP-4,抽象的「事件」能够被转化为真正可交易的资产。例如,假设有人开设了一个「谁会赢得100米短跑」的市场,事件ID为9,结果0代表「Hypurr获胜」,那么这个结果会被映射为HyperCore上的「#90」代币,并在订单簿中进行交易。交易者买卖它就像买卖一个现货标的。

对于类似「BTC是否会在15分钟内触及某个价格」的市场,到期时将根据实时价格数据直接在HyperCore结算,无需外部预言机。

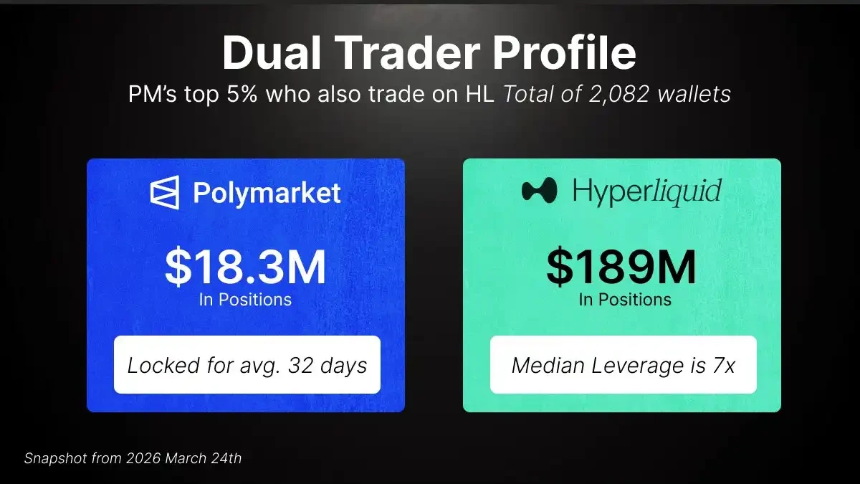

与Polymarket用户画像的重叠

一份研究梳理了近1.5万个Polymarket活跃地址后发现,头部交易者中有部分人同时活跃于Hyperliquid。这些重叠用户在Polymarket上贡献了约14.3亿美元成交量,同时在Hyperliquid上经营着共计约1.89亿美元的合约仓位,保证金使用规模约为2900万美元。

这些地址的Hyperliquid账户中多空分布接近均衡,主要交易BTC、ETH等主流资产;而在Polymarket上,则更倾向于持有选举、美联储决议等长周期事件仓位。这表明他们是一群典型的成熟交易者。

目前,这两块仓位仍存在于两个彼此隔离的系统中。大约1830万美元的预测市场持仓无法进入合约保证金体系,按这些重叠用户在Hyperliquid上约7倍的平均杠杆推算,理论上对应的是1.2亿美元以上的额外交易能力。

瞄准传统金融软肋,拓展链上金融新边界

HIP-4更大的潜力在于其可组合性。社区已经勾勒出几类潜在的新型产品:

- 周末缺口期权:传统市场从周五收盘到周日开盘之间存在长时间空窗期,HIP-4可以将这段空窗期直接转化为周末缺口期权。交易者持有HIP-3中的原油、白银或股票相关仓位,若担心周一开市前突然跳空,可以购买一张按周五收盘价和周日开盘价差额赔付的期权进行对冲。

- 内外定价偏离:针对HIP-3交易所内部定价与外部预言机价格的最大偏离进行赔付,对冲清算风险。

- 资金费率期权:让交易者对冲负资金费率。

这些结构化工具正是HIP-4与传统预测市场最大的不同之处。后者往往缺乏天然对手盘,市场主要由内幕交易者主导,内幕信息会持续收割不知情的散户与做市商。

相比之下,HIP-4的这类结构化产品具有原生的对冲需求,而不仅仅是承担博彩功能。做市商的定价逻辑、流动性质量和市场深度都将迈入新的层级。

认知从来都不是线性的,仓位也不应该是。同一套账户、同一套保证金、同一个结算系统,HIP-4让Hyperliquid离「House of All Finance」的愿景又近了一步。