43年来最惨烈暴跌:黄金见顶是否重演历史剧本?

黄金创纪录暴跌:从5,589美元到4,100美元

今年1月,黄金价格触及5,589美元的历史新高。然而,不到两个月时间,金价便跌至约4,100美元,峰值回撤幅度高达26.6%,创下自1980年以来最惨烈的单月跌幅。

暴跌背后的宏观传导链

这轮暴跌的背后有着清晰的传导链条。美伊冲突进入第三周,霍尔木兹海峡受阻导致油价自冲突爆发以来累计上涨超过40%。美国劳工统计局数据显示,2月CPI创下去年以来新高,叠加高关税的滞后效应,市场对通胀的担忧急剧升温。美联储在最新的经济预测摘要(SEP)中将2026年降息预期收窄至仅1次,实质上宣告了近期宽松周期的终结。美元指数突破100关口,对贵金属和有色金属价格形成全面压制。

技术性破位引发多头踩踏

据Finance Magnates分析,50日均线(约4,978美元)的技术性破位引发了「拥挤多头头寸」的集中踩踏,止损和追保指令层层触发。黄金在12个月内从2,600美元涨至5,000美元以上,大量杠杆资金堆积在多头方向。当战事升级推高油价而非推高金价时,这些拥挤头寸反而成了最先被抛售的筹码。

历史剧本再现:地缘冲击与杠杆交易出清

价格下跌本身并非故事的核心。真正值得关注的是,这套「地缘冲击推高通胀,杠杆交易集中出清」的剧本,在过去46年里至少上演过三次。

四次回调的历史对比

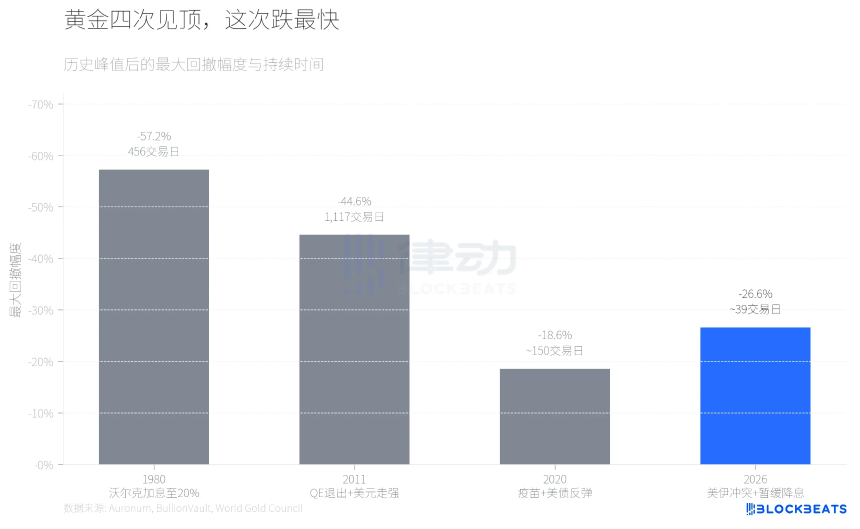

据贵金属分析机构Auronum整理的历史数据,1980年沃尔克将联邦基金利率推至20%,黄金从711美元的峰值跌至304美元,跌幅57.2%,耗时456个交易日。2011年,QE退出预期叠加美元走强,黄金从1,999美元跌至1,049美元,跌幅44.6%,耗时超过4年。2020年的回调较为温和,疫苗接种推进和美债收益率反弹让金价从2,067美元的峰值回落18.6%,但7个月后便重拾升势。

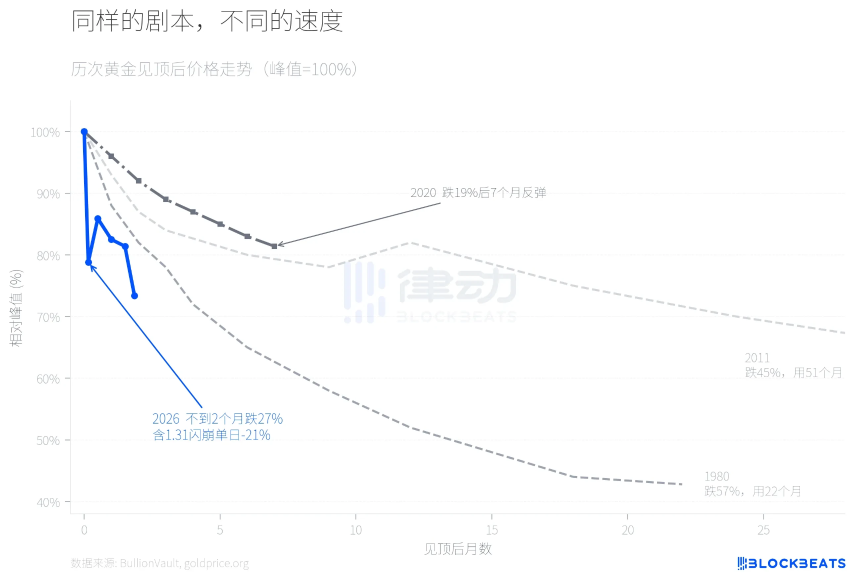

2026年的回调目前跌幅在27%左右,已经超过2020年,正在接近2011年。但从速度来看,它是四次中最快的。

白银的剧烈波动:工业需求与金融杠杆的博弈

2025年4月,金银比一度突破100:1,白银严重滞后于黄金。随后白银开启暴涨,全年涨幅达到147%(同期黄金67%),金银比一路压缩,在白银触及121.67美元/盎司的峰值时,比值降至约46:1,这是2013年以来的最低水平。

然后一切在1月31日逆转。据该平台数据,白银单日暴跌13.7%,从121.67美元的峰值累计跌幅一度达到41.1%,远超同期黄金的26.6%。截至3月23日,白银报约67.4美元,金银比已从46:1的低点反弹至约61:1。白银用9个月追上来的涨幅,不到2个月就吐回去了大半。

资金结构分化:央行与散户的背离

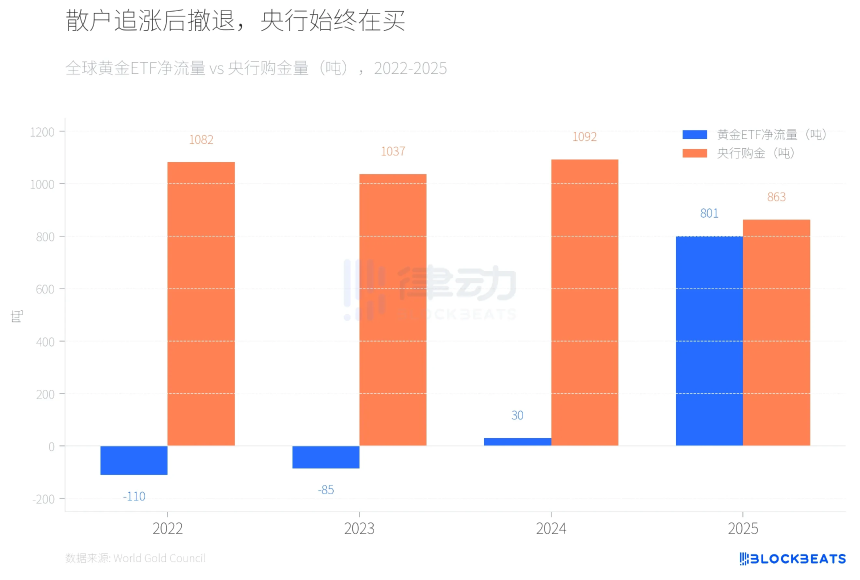

2022至2023年,全球黄金ETF连续两年净流出(分别为-110吨和-85吨),而央行购金连续两年超过1,000吨。2024年ETF资金转正但规模很小(30吨),央行继续以1,092吨的高位买入。2025年情况发生了戏剧性变化,据World Gold Council数据,全球黄金ETF全年净流入801吨,创历史纪录,资产管理规模翻倍至5,590亿美元。

然后散户资金开始撤离。据加拿大商业媒体Chronicle Journal报道,SPDR黄金信托(GLD)在3月4日单日净流出29.1亿美元,创2016年以来最大单日流出纪录,7天内流失25吨黄金。与此同时,据该机构年度报告,全球央行2025年购金863吨,虽较2024年下降21%,但仍远高于2010-2021年均水平(473吨)。

未来展望:油价冲击与央行政策的博弈

据摩根大通3月研报,该行维持2026年末金价6,300美元的目标价不变。但据IEA 3月油市报告,霍尔木兹海峡封锁导致全球原油供应减少约800万桶/日,相当于全球需求的近8%。IEA称其为「全球石油市场有史以来规模最大的供应冲击」,成员国已启动历史上最大规模的4亿桶战略储备释放。

对石油进口国的央行来说,应对油价冲击的优先级可能高于继续增持黄金。前三次见顶,全球央行都不是黄金的净买家。2025年它们买了863吨,但2026年的数字还没有人知道。