拆解公链Pharos资本运作:9.5亿美元估值背后的光伏资产与对赌协议

Pharos与协鑫新能源的资本合作背景

近日,高性能并行Layer 1公链Pharos宣布与港交所上市公司协鑫新能源完成新一轮资本合作升级。协鑫新能源以9.5亿美元估值完成对Pharos的投资认购,金额为2473万美元。协鑫新能源是一家国内知名民营光伏发电企业,主要从事太阳能发电站的开发、建设、运营和管理,这与Pharos的RWA重点发展方向高度契合。

交易背后隐藏的层层对赌条件

尽管这笔交易表面上看似双赢,但隐藏在公告中的细节显示,这并非一笔常规融资,而是一场相互投资、分期交割、市值对赌的捆绑交易。所有核心交割条件均由协鑫新能源掌控,一旦任何一项条件未达成,交易将失去实质约束力。

具体来看,Pharos需以1.05港元的价格最多认购协鑫新能源183,480,000股新股份,价值约1.5亿港元。然而,协鑫新能源设置了五道严苛的交割门槛,解锁条件全部与Pharos Token的上市表现挂钩:

- 第一批交割比例为50%,要求Pharos Token成功获相关Web3交易所批准上市,且开盘价不低于约定投资价格(按9.5亿美元估值计算)。

- 第二批交割比例为12.5%,要求Token上市前三个月每日平均FDV(完全稀释总市值)不低于7.6亿美元。

- 后续三批解锁条件类似,主要区别在于计算平均FDV的时间周期。

一旦Pharos Token达到交割条件,Pharos对协鑫新能源的股份认购将生效,同时协鑫新能源将以9.5亿美元估值收购价值约9673万港元的Pharos Token。

协鑫新能源的“稳赚不赔”策略

对于协鑫新能源而言,这笔交易几乎无风险。一方面,公司能获得7500万港元的股份认购资金;另一方面,若Pharos Token价格表现良好,协鑫新能源将以初始开盘估值获得近亿港元代币,利润空间可观。

值得注意的是,协鑫新能源股价在交易披露前一周已大幅上涨,从0.8港元涨至1.3港元,此后最高涨至1.8港元,随后持续下行。这种走势被市场解读为典型的“老鼠仓”操作。

Pharos的资金缺口与估值争议

Pharos此前累计融资仅800万美元(折合6261万港元),即便前置条件达成,资金缺口仍可能成为难题。此外,9.5亿美元估值的计算方式也引发质疑。

来源:RootData

9.5亿美元估值的计算逻辑

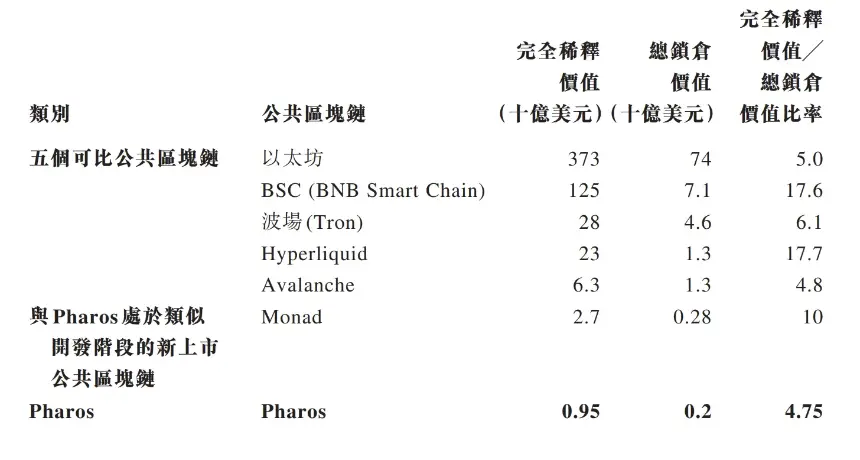

根据协议披露,Pharos的估值基于链上总锁仓市值计算。双方参考了以太坊、BSC、Hyperliquid等项目的完全稀释市值/总锁仓资产价值比率,最终将Pharos的计算系数定为4.75倍。Pharos目前的总锁仓资产价值为2.5亿美元,并以折价20%计算,得出初始估值为9.5亿美元。

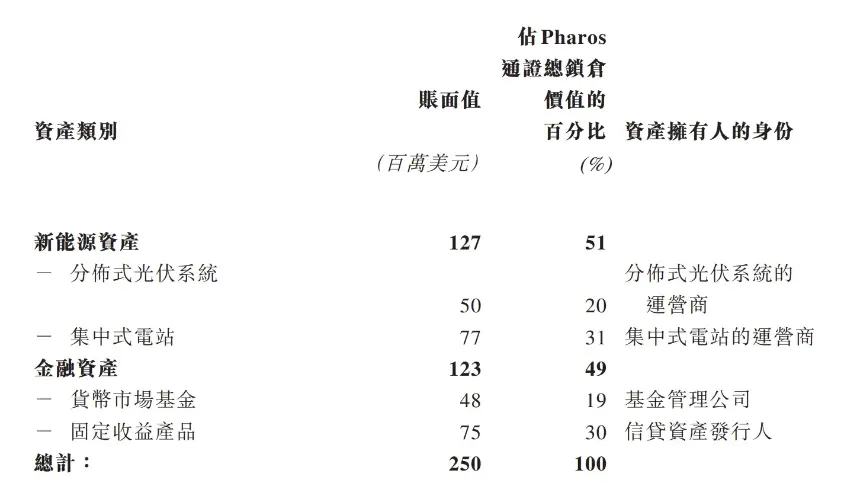

值得注意的是,Pharos的锁仓资产中,51%来自分布式光伏运营商与集中式电站运营商的新能源资产,49%来自基金管理公司与信贷资产发行人的金融资产。这种将实体资产纳入锁仓价值计算的方式在Layer1行业中尚属首次。

交易的真实目的与市场风险

结合股价异动、层层对赌条件以及虚高估值计算,不难看出这场交易的真实目的:协鑫新能源试图借助加密概念炒作股价,提振公司市值;而Pharos则试图背靠上市公司的实体资产,制造高估值噱头,为后续Token上市造势。双方各取所需,却将风险留给了市场和后续投资者。

当一家实体产业公司将实体资产注入一个Layer1项目,并以数倍于实体资产价值的方式轻松制造出9.5亿美元估值,这样的资本游戏是否过于离谱?加密市场真的需要这样的RWA吗?