Coinbase Q4巨亏6.67亿美元,股价却暴涨16%,分析师建议暂不买入

编者按:Coinbase财报表现不佳,市场仍保持乐观

原文作者 / Tiago Souza、Mario Stefanidis

编译 / Odaily星球日报 Golem(@web 3_golem)

2月13日,Coinbase发布了2025年第四季度和全年财报。尽管全年交易量和市场份额翻倍,平台资产和USDC余额均创历史新高,但Q4净亏损达6.67亿美元,每股亏损2.49美元,总收入为17.8亿美元,远低于分析师预期。

多家华尔街投行如JPMorgan和Canaccord因此下调了Coinbase股票的目标价。然而,2月14日美股收盘时,COIN股价大涨16.46%,未受财报不及预期的影响,表明市场短期内仍看好Coinbase在2026年的业务发展。

分析师观点:当前风险大于收益

我们目前不建议投资Coinbase,因为我们认为其当前收益不足以弥补风险。尽管Coinbase在美国市场占据绝对领先地位,并拥有强大的机构客户基础和良好的监管地位,但投资者入场时机至关重要。

回顾以往加密货币抛售潮,盈利预期下调和市盈率压缩通常会在价格回调之后持续一段时间。由于账户资产规模下降和交易活动疲软滞后于财务业绩,我们预计当前周期也会出现类似情况。

鉴于Coinbase经纪业务基本面持续承压,且2025财年和2026财年盈利不及预期的可能性较高,下行风险依然显著。尽管Coinbase长期特许经营价值存在,但短期波动和盈利不及预期让我们得出结论:在当前周期阶段,预期回报不足以弥补风险。

Coinbase业务收入构成分析

Coinbase是一个中心化的加密货币平台,其主要收入来源是经纪业务,为零售和机构客户提供数字资产交易中介服务。

尽管交易市场竞争激烈且周期性波动,Coinbase正积极拓展业务范围,包括:

- Coinbase One:提供零手续费交易和增强型服务的订阅产品;

- 预测市场:扩展衍生品和事件驱动型交易功能;

- 代币化股票:使用户通过区块链访问传统金融资产。

交易业务收入:占总营收的56%

交易收入是Coinbase的核心经纪业务,占其市场份额约14%。收入来源于平台交易量所收取的交易费和点差。

散户贡献了大部分利润,其点差约为154个基点,而机构客户点差仅为6个基点。机构客户通过Coinbase Prime进行交易,虽然资产增长显著,但每美元收益较低。

订阅和服务收入:占总营收的44%

该板块汇总了Coinbase的非交易收入来源,反映了公司向经常性、基础设施驱动型盈利模式的战略转型。

- 稳定币(占收入的30%):通过与Circle的收益分成协议,从USDC储备中获得利息收入。

- 质押服务(占收入的10%):客户通过质押加密资产赚取奖励,Coinbase从中抽取佣金。

- 其他服务(占收入的4%):包括Coinbase One、Base区块链和支付服务。

多空争论:Coinbase能否降低周期性波动?

多头认为,管理层进军订阅、稳定币、托管等业务将使收入多元化并降低周期性波动;空头则认为现货交易仍主导其经济,比特币和主要加密货币价格下跌将影响股价。

DEX崛起对CEX的冲击

去中心化交易所(DEX)在全球交易量中的份额稳步增长,尤其在美国以外地区更为显著。尽管CEX仍占据主导地位,但DEX正在逐步重新分配交易活动。

未来展望:三条不利论点

分析师提出三条论点预测Coinbase未来业务可能不理想:

- 2025年第四季度经纪业务面临压力,可能导致2025财年营收低于市场预期约7%。

- 经纪业务逆风将持续到2026年,预计每股收益将低于预期14%。

- 2026年监管进展虽具结构性积极意义,但速度太慢,不足以抵消短期盈利压力。

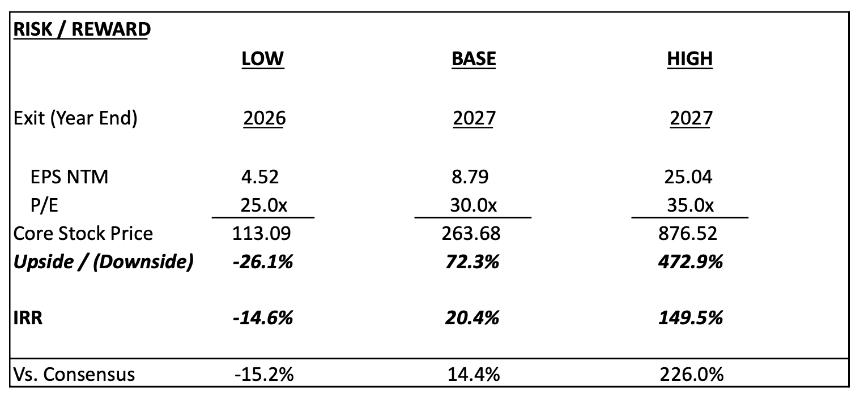

不同情景下的估值预测

分析师在低估值、基准和乐观情景下分别进行了预测,认为当前风险大于收益,建议投资者谨慎对待。