AI为期两天的熊市结束了,资金为什么先买回存储?

TL;DR

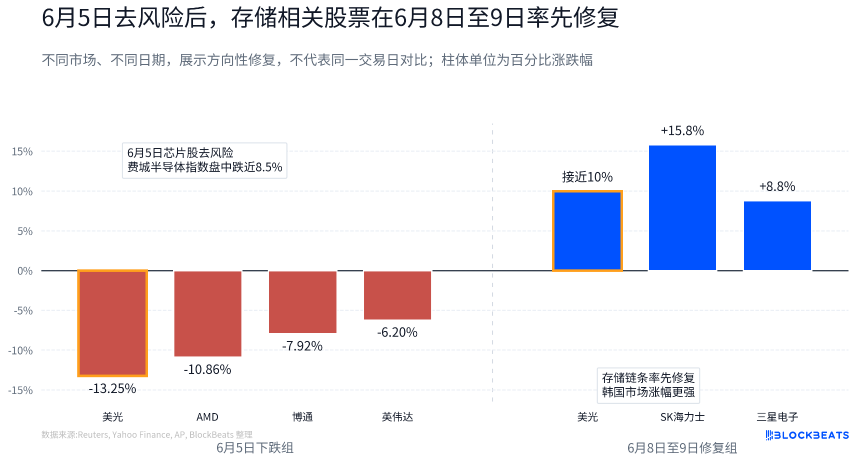

- 6 月 5 日美国芯片股大幅去风险后,美光于 6 月 8 日反弹接近 10%,6 月 9 日韩国市场跟随修复,SK海力士、三星电子明显上涨。

- 结合财报、DRAM/NAND 涨价和韩国芯片出口数据,存储当前更容易被市场按 EPS 上修定价。

- 关联标的:美光、SK海力士、三星电子、西部数据、闪迪、英伟达、博通、迈威尔、Coherent、Credo、SOXX半导体ETF、SMH半导体ETF。

经历了 6 月 5 日的半导体暴跌之后,市场的关注点很快从「为什么跌」转向了另一个问题:跌完之后,谁会先涨回来。

答案并不均匀。据路透社报道,美国上市芯片股市值一度蒸发超过 1 万亿美元,费城半导体指数盘中跌近 8.5%。个股层面,美光跌约 13.25%,英伟达跌约 6.2%,AMD 跌约 10.86%,博通跌约 7.92%。但到 6 月 8 日,美光很快反弹接近 10%;6 月 9 日,韩国市场里的 SK海力士、三星电子也同步走强。

资金没有离开 AI 半导体,而是在板块内部重新筛选。当估值开始接受检验时,市场关注的重点也从「谁拥有 AI 故事」转向「谁能够最快把 AI 需求兑现为利润」。相比仍在交易未来产品周期、客户导入和资本开支扩张预期的部分 AI 硬件环节,存储的需求增长已经更直接地体现在订单、价格和财报中。

这也是存储率先获得资金回流的原因。市场买回的不只是存储本身,而是其背后更容易被验证的 EPS 增长逻辑。

暴跌意味着高预期交易被重估

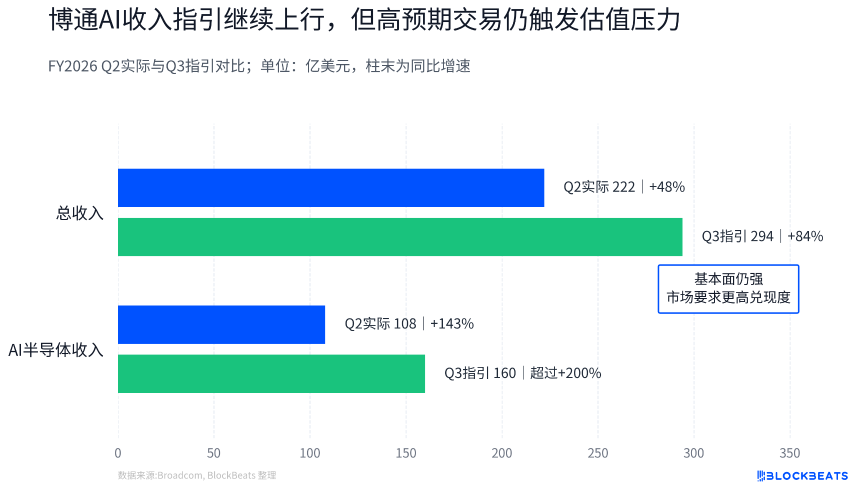

这轮去风险的触发点之一,是博通财报后的预期差。

从绝对数字看,博通的基本面并不弱。据公司公告,FY2026 Q2 收入为 222 亿美元,同比增长 48%。公司预计 FY2026 Q3 总收入约 294 亿美元,并预计 AI semiconductor revenue 达到 160 亿美元,同比增长超过 200%。

但市场选择卖出。原因不是 AI 需求突然消失,而是 AI 半导体资产在过去一年多已经积累了很高预期。当一家基本面强劲的公司,也会因为 AI 收入指引低于部分预期而引发卖压,说明市场的定价门槛变了。只属于 AI 链条已经不够,增长斜率、利润兑现和下一季指引都要跟上估值。

这就是 6 月 5 日暴跌的含义。它不是需求崩塌测试,而是高预期交易的压力测试。

过去 AI 半导体的主线更像是「谁更靠近 AI CAPEX(资本开支)」。GPU、ASIC(定制芯片)、高速光模块、铜连接、设备材料,只要能被放进 AI 集群扩张链条,估值都能获得溢价。可当市场开始担心拥挤交易、估值过高和指引兑现节奏时,问题就从「谁有 AI 故事」变成「谁能最快把 AI 需求变成财报」。

对股票市场而言,最终决定估值的并不是订单本身,而是订单能否转化为每股收益(EPS)。因为股价长期来看,本质上是企业盈利能力的定价。当市场开始关注下一季利润而不是三年后的故事时,EPS 的变化往往比叙事本身更重要。

博通的角色也因此有信号意义。它是 AI ASIC 和网络芯片链条里的核心资产之一。正因为它强,财报后股价反应才说明,AI 半导体链条正在接受更高验证标准。

为什么是存储:价格和利润已经进了模型

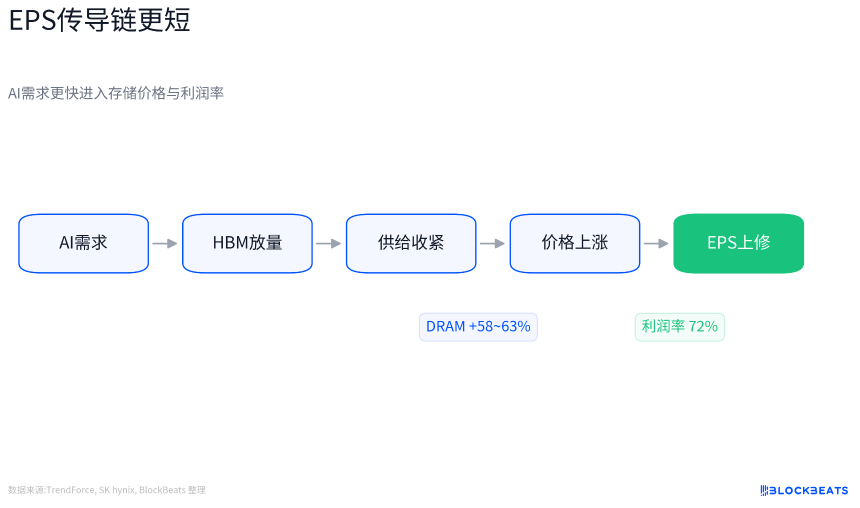

存储的优势在于,EPS 传导链更短。

AI 服务器需求首先改变的是 HBM(高带宽内存)、服务器 DRAM、eSSD(企业级固态硬盘)这些高附加值产品的供需关系。云厂商和 AI 系统厂商需要更多算力,也就需要更多 GPU 配套内存、更高容量服务器内存和更大规模数据中心存储。

存储厂商把产能转向 HBM 和高端服务器产品后,传统 DRAM、NAND 的供给也会被进一步压缩,合约价随之上涨。这条链路不完全依赖远期想象,而是会较快进入收入、毛利率和 EPS。

美光的财报已经体现出这种变化。据公司公告,FY2026 Q2 创下收入、毛利率、EPS、自由现金流等多项纪录,数据中心相关收入同比大幅增长,并指引 FY2026 Q3 继续显著创新高。对美光来说,AI 存储已经不是远期愿景,而是进入当季报表的收入来源。

SK海力士的报表更直接。据公司公告,1Q26 收入为 52.5763 万亿韩元,营业利润为 37.6103 万亿韩元,营业利润率达到 72%。公司称增长由 HBM、高容量服务器 DRAM 模组和 eSSD 等高附加值产品推动。对投资者来说,这种利润率反映的是产品结构、供需缺口和定价能力共同进入报表。

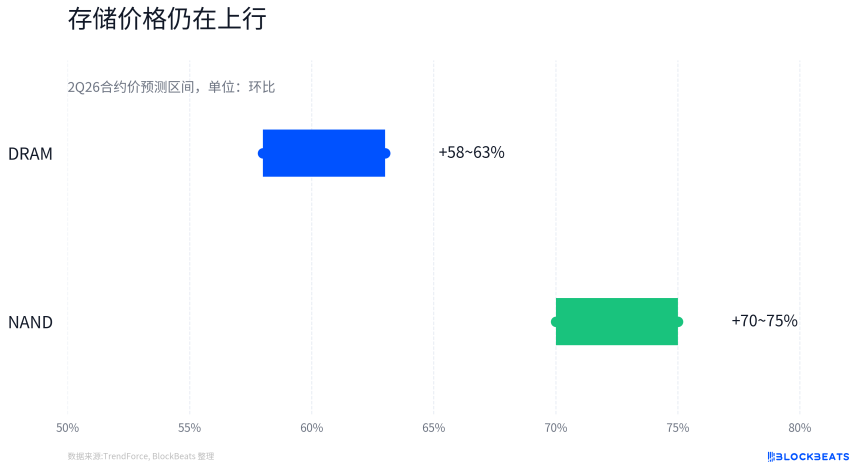

行业价格数据也在支持同一条逻辑。TrendForce 预计 2Q26 conventional DRAM(传统 DRAM)合约价环比上涨 58% 至 63%,NAND Flash 合约价环比上涨 70% 至 75%。其报告还显示,1Q26 DRAM 产业营收环比增长 81%。

价格不等于利润,但在供给紧张、产品组合上移和需求强劲的阶段,价格上涨会改善市场对未来几个季度 EPS 的建模。韩国出口数据也提供了产业层面的先行验证。据 Reuters 和韩国媒体报道,韩国 2026 年 5 月出口创纪录,半导体出口同比增长 169.4% 至约 371.6 亿美元,芯片占总出口比重首次超过 40%。

这不能直接等同于 SK海力士或三星电子的每股收益,但它说明存储景气已经体现在国家出口层面的收入加速。

存储不是更强叙事,而是更快验证

这轮重估里,存储和其他 AI 半导体方向的差异,不是有没有增长,而是增长如何被验证。

英伟达仍然是 AI 需求的总阀门。GPU 平台迭代决定 AI 服务器架构、HBM 容量需求和供应链资格。但市场对英伟达的增长和利润已经高度熟悉,估值也长期集中在最强 AI 资产上。短线层面,它更容易受到出口管制、供应链约束、平台切换节奏和预期差影响。

ASIC 方向同样有真实逻辑。云厂商自研芯片、定制加速器、AI 推理需求上升,都在推动博通、迈威尔等资产的长期空间。但 ASIC 更像项目制生意,客户集中度、单一项目导入节奏、量产窗口和下一代平台切换,都会影响市场对收入可见度的判断。

光模块和铜连接也有 EPS 兑现路径。Coherent、Credo 等公司受益于 AI 集群内部带宽升级,1.6T、3.2T 光模块和集群互联架构变化都会带来需求。但这些方向的定价更依赖未来架构路线、客户认证、出货节奏和资本开支周期。市场愿意给溢价时,它们的弹性很强。市场开始要求验证时,它们也更容易被追问订单什么时候进收入。

相比之下,存储现在的定价基础更直接。HBM 需求拉动高端产品,产能转移压缩传统 DRAM/NAND 供给,合约价上涨改善收入,产品组合上移推高毛利率,最终进入 EPS。

这个链条不代表没有风险,但它比「未来某一代架构会带来大规模订单」更容易被下一季财报验证。这就是存储更容易被建模的含义。它不是说存储比 GPU、ASIC、光模块更重要,而是说在这次 AI 半导体去风险后,市场更偏好那些能用价格、订单、利润率和出口数据共同验证的资产。

EPS 逻辑正在强化,但还未成为共识

单日或两日反弹,不能证明 AI 半导体交易已经彻底从 PE 扩张切换到 EPS 验证。

美光 6 月 5 日跌幅接近 13%,6 月 8 日接近 10% 的反弹里,可能包含技术性修复、卖空回补和风险偏好回暖。SK海力士的上涨也受到与英伟达数据中心合作相关消息催化。消息、仓位和基本面在短线行情里往往是叠加的,不能把所有涨幅都归因于 EPS 确定性。

存储本身仍然是周期行业。DRAM 和 NAND 价格快速上涨,会改善供应商利润,也可能刺激供给扩张,或压制部分终端客户采购意愿。HBM 的年度合约、良率爬坡、客户资格和份额分配仍在变化中,不能简单假设所有价格上涨都会无损进入利润表。

SK海力士和美光已经是市场高度关注的 AI 存储标的,股价弹性和基本面弹性并不总是同步。如果未来 DRAM/NAND 涨价斜率放缓,HBM 份额不及预期,或客户重复下单被证伪,EPS 上修逻辑也会受到挑战。

同样不能反过来否定 ASIC、光模块、铜连接和设备材料。如果这些方向给出更强订单、更清晰客户导入或超预期指引,市场仍可能重新给予估值溢价。AI 半导体不是只剩存储一个方向,而是在当前阶段,存储更容易通过报表解释为什么它应该被买回。

本轮行情更稳妥的判断是,6 月 5 日的暴跌提高了市场对 AI 资产的验证门槛。6 月 8 日至 9 日的修复显示,资金在 AI 链条内部更偏好 EPS 兑现路径更短的环节。存储正好处在订单、价格、产能和利润率同时可见的位置。