深度解析:代币化如何重塑资产形态与金融未来

代币化资产市场崛起:美债成为增长引擎

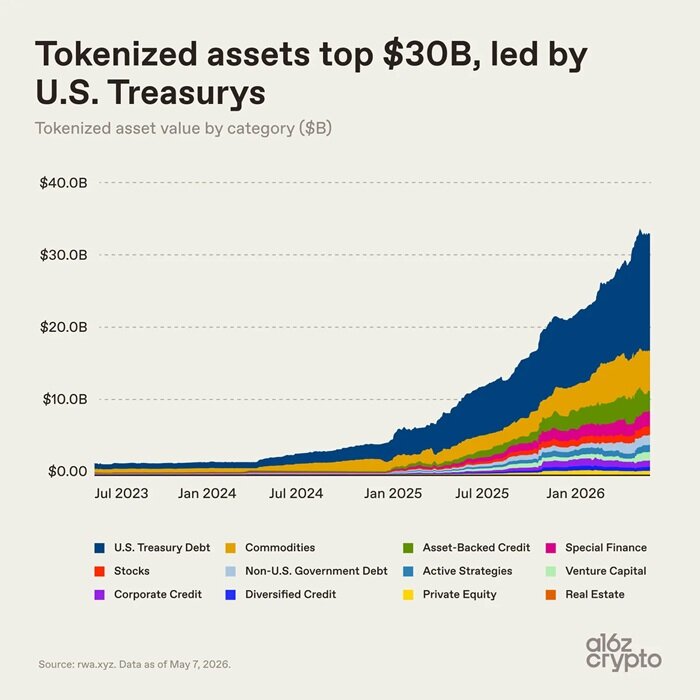

代币化资产(Tokenized Assets),即“现实世界资产(RWA)”,正在以惊人的速度改变资产的形态、流动方式以及金融系统的构建逻辑。截至目前,代币化资产市场规模已突破340亿美元(不包括稳定币),这一数字相当于一家区域性银行或顶级大学捐赠基金的规模。尽管相较于全球金融体系仍然微不足道,但其实际影响力已不容忽视。

值得注意的是,两年前代币化资产市场规模还不足30亿美元,但在不到两年时间内增长了10倍。这一迅猛增长得益于美国GENIUS法案为稳定币监管带来的清晰框架、机构级链上基础设施的成熟,以及大量金融机构对区块链技术的部署。其中,美国国债成为近期市场增长的主要驱动力。

各类代币化资产增速差异显著

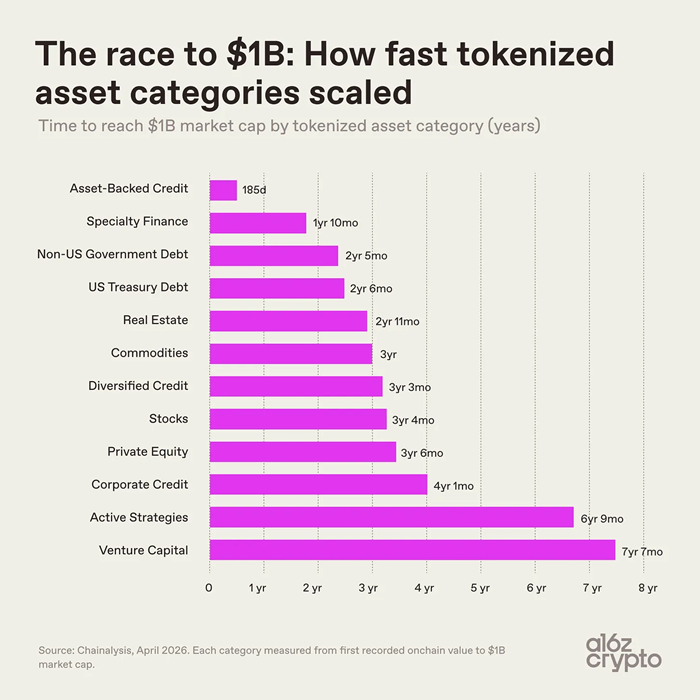

不同类型的代币化资产增速存在显著差异,这既源于技术与合规难度的不同,也取决于市场接受度的高低。资产支持信贷类资产增速最快,包含房屋净值信贷额度代币、借贷金库代币等;特色金融资产如再保险合约、比特币挖矿票据次之,两年内市值达到10亿美元。

相比之下,风险投资类资产和主动策略类资产由于架构复杂、投资周期长,运营与监管门槛较高,耗时超七年才突破百亿市值。而国债与大宗商品则在2至3年内市值破百亿,如今已成为市场主流品类。

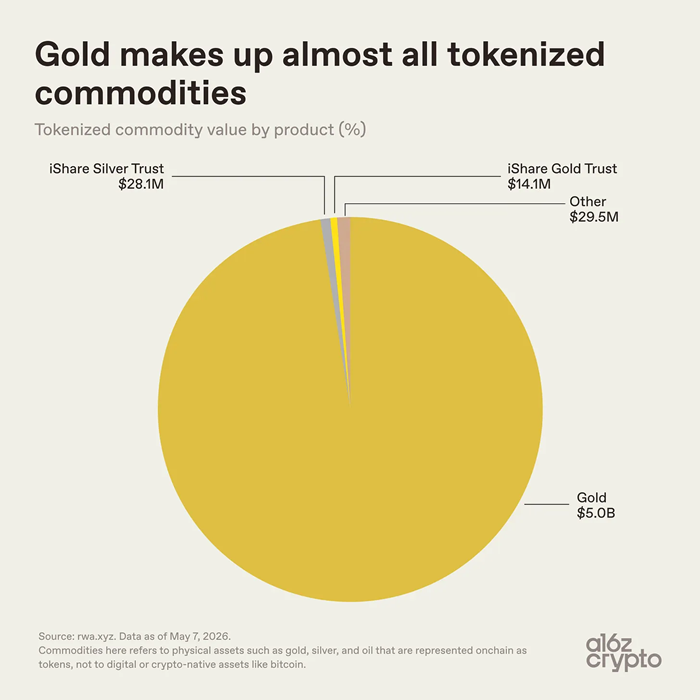

市场细分格局:黄金主导大宗商品赛道

在大宗商品代币化资产赛道中,黄金占据了绝对主导地位,总规模约51亿美元,其中黄金代币体量达50亿美元。白银及其他品类代币仅占5760万美元,占比不足0.01%。黄金因其全球统一标准、仓储便捷、不易损耗等特点,天然适配代币化模式。

此外,Tether黄金代币XAUT和Paxos黄金代币PAXG等产品通过将实物黄金权益映射至区块链,进一步推动了黄金代币化的普及。然而,原油、农产品及能源等新兴品类的代币化资产市场占比极低,行业尚处于萌芽阶段。

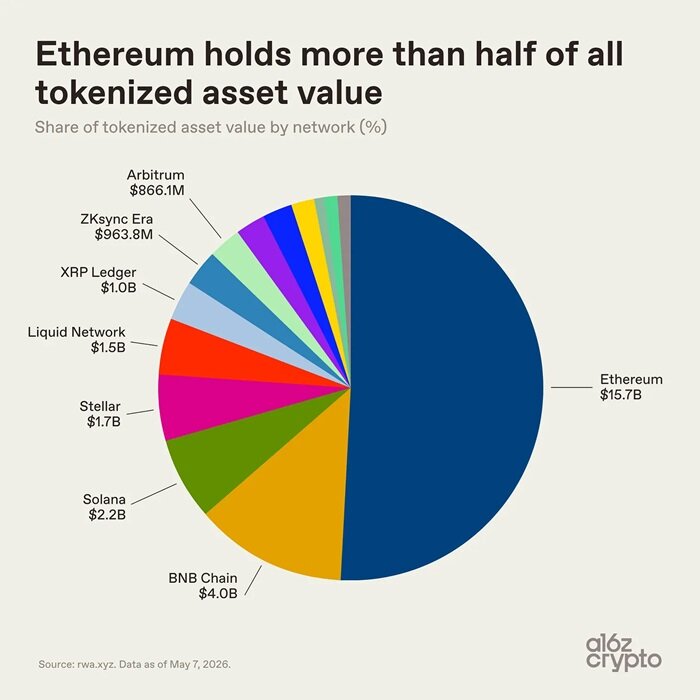

公链分布:以太坊占据龙头地位

从底层公链布局来看,代币化资产生态分布较为多元。以太坊凭借去中心化金融的先发优势与机构落地基础,承载资产规模达157亿美元,市场占比过半。其余代币化资产市场则分散于多条公链,包括BNB Chain(约40亿美元)、Solana(约22亿美元)、Stellar(约17亿美元)等。

代币化资产的实际应用:可组合性仍是挑战

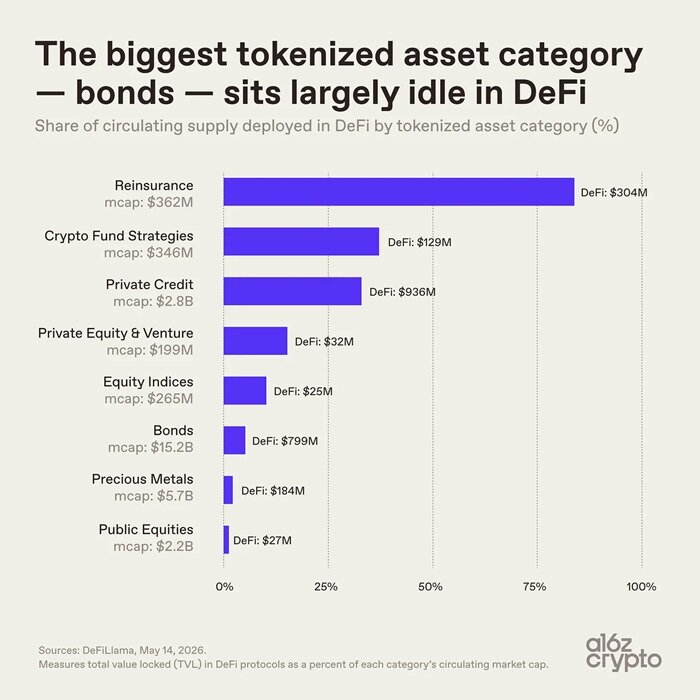

尽管市场规模不断扩大,但大多数代币化资产尚未具备“可组合性”。例如,债券作为体量最大的代币化资产品类,市值达152亿美元,但仅有5%的流通量应用于DeFi协议。贵金属代币化资产的利用率同样低迷,多数仅用于链上存储。

相比之下,小众代币化资产品类表现突出。例如,市值3.62亿美元的再保险代币链上协议使用率高达84%,私人信贷代币使用率为33%。这种差异凸显了代币化资产行业的核心分歧:链上原生程度参差不齐。

未来趋势:代币化资产规模将迎来跨越式增长

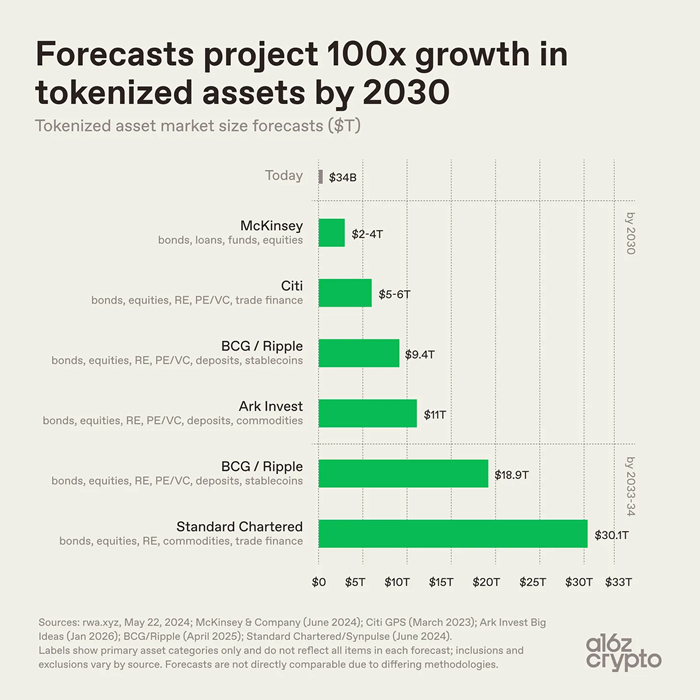

业内普遍认为,代币化资产市场规模将持续扩张。麦肯锡预测,到2030年代币化资产市场规模将达到2至4万亿美元;Ark Invest预估规模为11万亿美元;波士顿咨询联合Ripple测算,市场规模将于2030年达到9.4万亿美元,并在2033年攀升至18.9万亿美元。

尽管统计口径不同,但行业一致认可代币化资产规模将迎来跨越式扩容。目前,代币化资产在全球金融市场中的占比仍微乎其微,但随着技术进步与市场需求的增长,其潜力不可限量。

硬核挑战:推动复杂资产上链

当前,代币化资产更多停留在数字化层面,难以实现可编程组合应用。行业下一阶段的挑战在于将金融系统中更复杂的部分上链,并将代币化资产更深入地集成到可组合的、互联网原生的金融基础设施中。