Bitwise顾问深度解析:比特币闪崩背后的传统金融风暴

作者:Jeff Park;编译:深潮 TechFlow

Bitwise顾问、ProCap首席投资官Jeff Park在本文中详细复盘了2月5日比特币暴跌13.2%的真实原因。他认为,这次抛售并非由基本面驱动,而是由传统金融多策略基金去杠杆引发,并被期权市场空头gamma效应放大的技术性连锁反应所致。最关键的数据表明:IBIT当天交易量突破100亿美元创纪录,但ETF资金流却是净流入。这一分析对理解比特币与传统资本市场的深度嵌套关系具有重要意义。

2月5日发生了什么?

随着更多数据的披露,事件的真相逐渐清晰:这场剧烈的抛售与比特币ETF密切相关,并发生在资本市场最惨烈的一天之中。

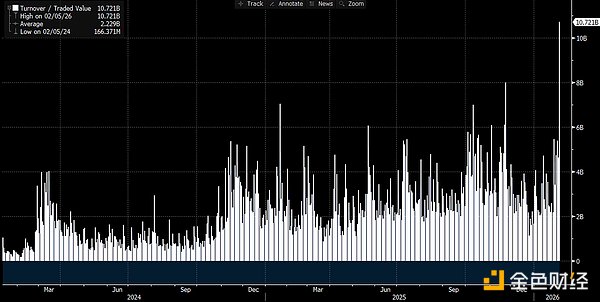

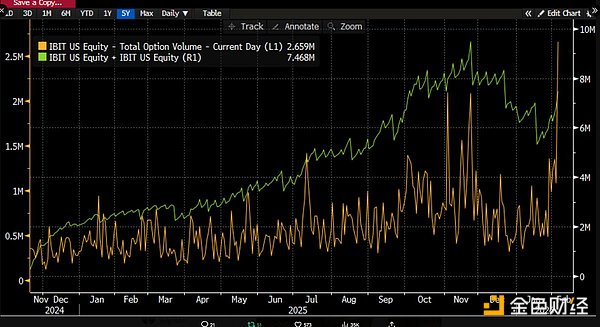

我们如何得知?因为IBIT创下了历史交易量纪录(超过100亿美元,是此前最高纪录的两倍),期权交易量也达到了ETF上市以来的最高合约数。与以往稍有不同的是,这次期权活动以看跌期权(put)为主导,交易量明显偏向卖方。

图注:IBIT历史交易量数据,2/5录得创纪录高点

图注:IBIT期权总交易量,当日合约数达到ETF上市以来最高

IBIT资金流的反常现象

考虑到当天的创纪录活动量和价格走势(下跌13.2%),我们原本预计会看到净赎回。参考历史数据:1月30日IBIT前一天跌了5.8%,录得-5.3亿美元的历史最大赎回;2月4日在连续下跌中赎回了-3.7亿美元。按此逻辑,5到10亿美元的资金流出看起来合理。

但事实却相反,我们看到的是广泛的净申购:IBIT新增了大约600万份份额,AUM增加了超过2.3亿美元。其他ETF也录得资金流入,合计超过3亿美元且还在增加。

这很费解。你可以勉强解释说2月6日的强势反弹减少了一些流出,但要把它变成净申购就完全是另一回事了。这说明多种因素同时作用,但它们没有指向单一叙事。

假设与推论

基于这些事实,我的假设如下:

- 催化剂是多资产基金/组合的广泛去杠杆,因为风险资产的下行相关性达到了统计学上的异常水平。

- 这导致了包括比特币在内的剧烈去杠杆,但大量比特币风险实际上是“delta中性”的对冲仓位,比如基差交易、相对价值交易等。

- 去杠杆引发了一些空头gamma效应,在下行方向上形成复合加速。

- 2月6日出现了正向IBIT资金流入,有买家逢低买入,进一步抵消了原本可能出现的小额净流出。

从软件股相关性说起

我倾向于认为催化剂来自软件股的抛售,因为相关性甚至延伸到了黄金。

[图片:GLD vs IBIT相关性图表(Bloomberg终端截图)]

图注:GLD(黄金ETF)与IBIT的价格走势对比

[图片:IGV vs IBIT相关性图表(Bloomberg终端截图)]

图注:IGV(软件ETF)与IBIT的价格走势对比

CME基差交易的崩解

这就引出了第二点:剧烈去杠杆包含了对冲过的比特币风险。以Pod Shop们最爱的CME基差交易为例:

近月基差从2/5的3.3%飙升到2/6的9%,这是我们自ETF上市以来观察到的最大跳升之一,基本上证实了基差交易在指令下被强制平仓。

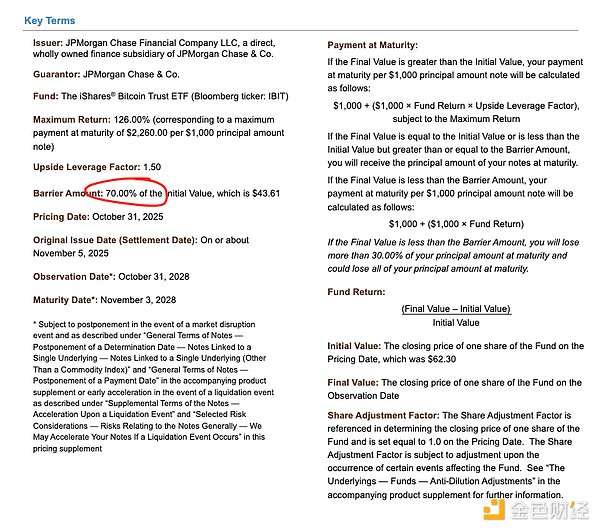

结构化产品:下行的“燃料”

一个可能的“火上浇油”因素是结构化产品。虽然我不认为其市场规模足以独自负责这次抛售,但它完全有可能成为引发连锁清算行为的触发点。

[图片:JPM去年11月定价的结构化票据文件]

加密原生空头gamma的叠加

再叠加一个因素:由于近几周波动率一直偏低,加密原生圈的客户一直在买入看跌期权。这意味着加密做市商天然也处于空头gamma的状态。

2月6日的反弹

到了2/6,比特币完成了超过10%的英雄式反弹。

结论:不是基本面事件

核心结论是:催化剂来自非加密的传统金融去风险操作,恰好把比特币推到了一个水平,在那里空头gamma通过对冲活动加速了下行。

驳斥“港基金日元套利”理论

我不认为上周的事件是10/10去杠杆的延续。有人提到可能是一家非美国的香港基金卷入了日元套利交易爆仓。这个理论有两个大漏洞。

接下来几天很关键

接下来几天非常重要,因为我们会看到更多数据来判断投资者是否在利用这次回调创造新需求。

传统金融的脆弱性是比特币的反脆弱性

最后,这件事也告诉你:比特币现在已经以非常复杂的方式融入了金融资本市场。