比特币暴跌真相:期权与对冲机制引发的金融风暴

引言:暴跌背后的复杂因素

作者 | Jeff Park(Bitwise 首席信息官)

编译 | Odaily星球日报(@OdailyChina)

译者 | 叮当(@XiaMiPP)

2月5日,加密市场再次经历了剧烈的下跌,24小时清算规模超过26亿美元,比特币一度闪崩至6万美元。然而,市场对于这次下跌的原因并未形成清晰共识。Bitwise首席信息官Jeff Park从期权与对冲机制的角度,提供了一种新的分析框架。

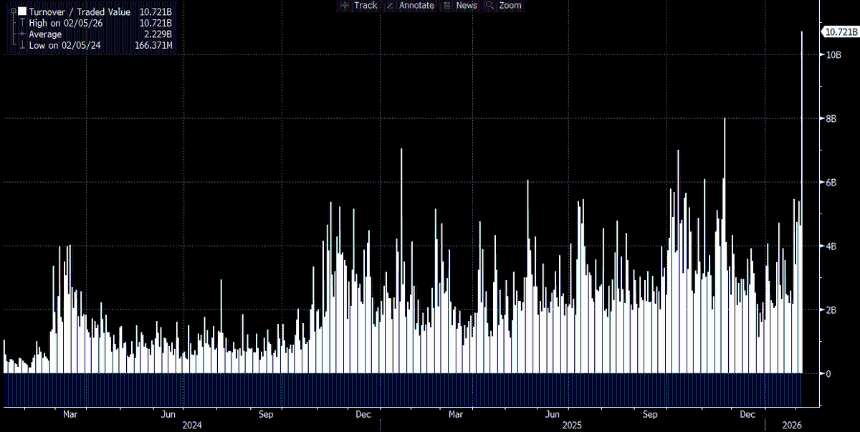

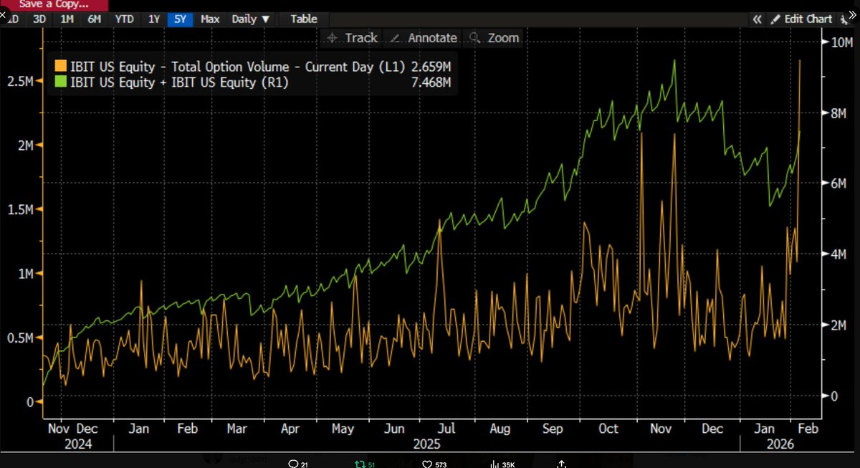

比特币ETF的异常交易量

随着时间推移,更多数据披露表明,这场剧烈的抛售很可能与比特币 ETF有关。当天IBIT的成交量创下历史新高——成交额超过100亿美元,是此前最高纪录的两倍。同时,期权成交量也刷新了纪录,且期权交易明显由看跌期权主导。

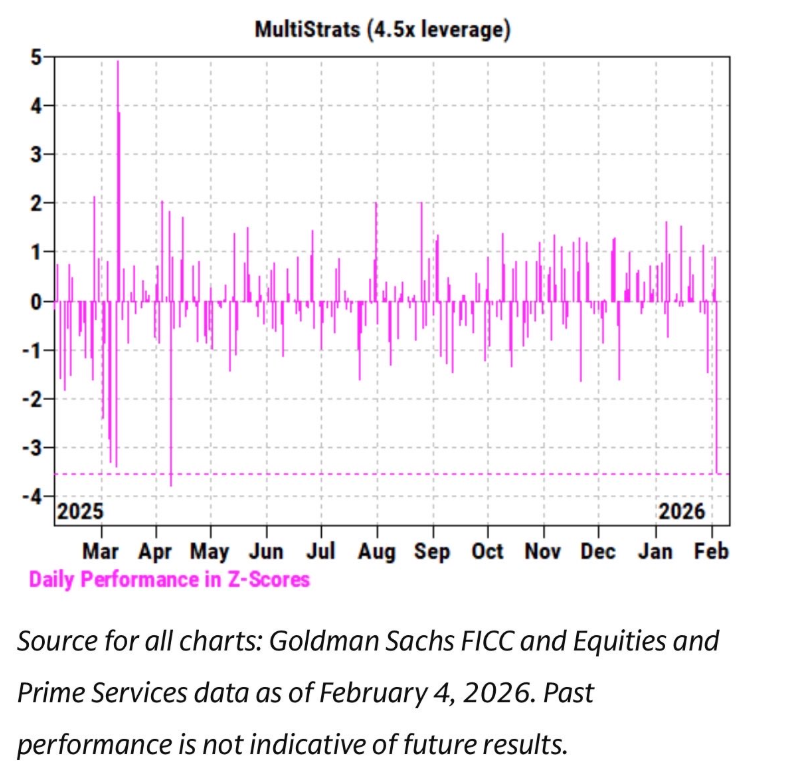

多策略基金的风险管理与去杠杆化

过去几周,IBIT的价格走势与软件类股票及其他风险资产之间呈现出紧密相关性。高盛主经纪业务团队指出,2月4日是多策略基金表现最糟糕的单日之一,其Z-score高达3.5,意味着这是一个发生概率仅为0.05%的极端事件。这种情况下,多策略基金的风险管理人员会迅速介入,要求所有交易团队紧急去杠杆,这也解释了2月5日的市场血洗。

ETF净流入的意外现象

尽管市场环境恶劣,但IBIT当天新增了600万份额,带来了超过2.3亿美元的资产管理规模增长。其他比特币ETF同样录得资金流入,整个ETF体系合计吸引了超过3亿美元的净流入。这一结果令人费解,可能背后有多种因素同时发挥作用。

核心假设:去杠杆化与期权市场的联动效应

- 这轮抛售的直接催化剂是多资产基金和投资组合在风险资产下行相关性达到统计异常水平后触发的一次广泛去杠杆。

- 这一过程引发了极其猛烈的去杠杆,其中包含了比特币风险敞口,但相当一部分风险处于“Delta中性”的对冲头寸。

- 空Gamma效应进一步放大了下行压力,迫使交易商卖出IBIT,但做市商的净做空操作反而创造了新的ETF库存。

软件类股票与比特币的高度相关性

个人倾向于认为,这次事件的初始催化因素来自软件类股票的抛售,尤其是考虑到比特币与软件股之间的高度相关性。这一点在逻辑上成立,因为黄金通常不是多策略基金大量持有的资产。

结构性产品的潜在影响

结构性产品可能是加速下行的“助燃剂”。例如,带有敲入看跌障碍的结构性产品可能导致极具破坏性的后果。交易商在负Vanna动态下,唯一可行的应对方式是在市场走弱时激进地卖出标的资产。

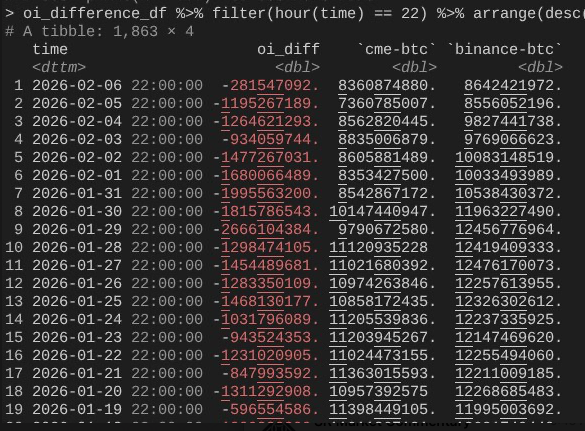

市场反弹与基差交易恢复

2月6日,比特币完成了一次超过10%的强势反弹。CME未平仓合约扩张速度明显快于币安,这印证了基差交易被大规模平仓的判断,并可能重新建立以利用更高的基差水平。

结论:比特币融入全球金融市场的复杂性

本轮抛售的导火索来自非加密领域的传统金融去风险行为,而这一过程将比特币价格推至一个空Gamma对冲行为加速下行的区间。这种下跌并非由方向性看空驱动,而是由对冲需求触发。比特币已经以一种极其复杂、成熟的方式融入了全球金融市场,未来反向挤压时的上行行情将更加陡峭。